Económico

Perspectiva. Inicialmente, podría tener lugar un regreso en el apetito por riesgo, no obstante, consideramos que este dependerá, principalmente, del tono de los discursos que diversos miembros de la Fed tienen programados hoy, incluyendo a Jerome Powell. Así mismo, sigue sin haber un acuerdo para evitar el cierre del gobierno federal estadounidense; el sindicato de trabajadores del sector automotriz amenazó con prolongar su huelga el viernes, si no hay avance en las negociaciones; y, en el sector tecnológico, Micron Technology presentó un reporte decepcionante. El rendimiento del treasury a 10 años marcó un nuevo máximo desde 2007, al subir a 4.66% (+5.4 pb.); el índice dólar se deprecia 0.3%, devolviendo parte de las ganancias de los seis días anteriores. El USDMXN se cotiza en $17.70 (+2 cts.), su mayor nivel en cuatro meses. El petróleo WTI presenta una corrección de 0.7%, descendiendo a 93.0 dpb; el oro se debilita 0.1%.

EE. UU.: PIB 2T23 (T); seguro desempleo. La tercera revisión del PIB no sufrió cambios respecto a la estimación anterior, de 2.1% t/t an.; el deflactor de precios se ajustó de 2.0 a 1.7%, con el subyacente manteniéndose en 3.7%. La semana pasada, las solicitudes por seguro de desempleo subieron a 204 mil, poco arriba de las 201 mil de una semana atrás, pero debajo de las 215 previstas.

ALE: Inflación septiembre (P). La inflación general se desaceleró marginalmente más a lo previsto, quedando en 4.5% a/a, desde 6.1% anterior y contra 4.6% esperado. Esta fue su menor variación interanual desde febrero de 2022.

MX: Empleo agosto. Con cifras ajustadas la tasa de desocupación bajó de 2.9 a 2.7%, quedando muy cerca de su mínimo histórico. Parte del descenso en esta lectura se explicó por una menor participación laboral (60.3 vs. 60.5% anterior).

A seguir. En los EE. UU., declaraciones de diversos funcionarios de la Fed, incluyendo al Presidente Powell; en México, el anuncio de política monetaria del Banxico.

Bursátil

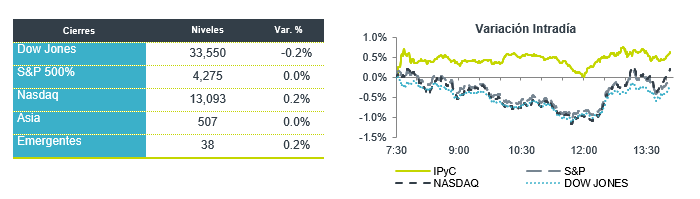

Preocupan mayores tasas y alzas en petróleo. Los futuros de los principales accionarios estadounidenses registran movimientos mixtos, mientras que, para el acumulado de septiembre, se encaminan a finalizar con bajas. El mercado ha reaccionado a la expectativa de mayores tasas de interés, lo que se refleja en el rendimiento del bono del tesoro a 10 años, que se ubica alrededor de su mayor desde 2007. Por su parte, los precios del petróleo, pese a corregirse recientemente, continúan alrededor de niveles no vistos desde agosto de 2022. Por otro lado, los trabajadores del sector automotriz en EE. UU. podrían extender su huelga a más territorios, si las negociaciones no progresan. Para hoy, destacan las palabras de Jerome Powell, presidente de la Reserva Federal. En México, hoy se espera el Anuncio de política monetaria de Banxico, la expectativa es que el organismo mantenga sin cambio la tasa de referencia en 11.25%.

Positivo

- PELOTON -LULULEMON: Anunciaron una asociación estratégica de 5 años, con lo anterior Peloton llevará contenido a la app de ejercicios de Lululemon.

- GAMESTOP: Sube casi 8.0% en pre mercado después de que anunciara que Ryan Cohen sería el nuevo director ejecutivo.

Neutral

- GAP: Dispuso de una línea de crédito con Banco Nacional de México, S.A., ´de USD$40.0 millones, a 12 meses. Los fondos de este crédito serán destinados para la adquisición del 100% de las acciones de una sociedad inmobiliaria dentro del aeropuerto de Tijuana por USD$35.4 millones.

- GENTERA: Informa que su subsidiaria Banco Compartamos S.A. I.B.M. colocó P$3,000 mdp a través de la emisión pública de Certificados Bursátiles Bancarios (COMPART 23S) en el mercado de deuda local, con un plazo de 3.5 años y una tasa de TIIE28 + 63 pbs y tuvo una demanda de 1.9 veces.

Negativo

- MICRON: Cae en pre mercado 3.4% por un estimado en utilidades más débil de lo esperado.

- ALPEK: Anunció que Corpus Christi Polymers ha puesto en pausa de manera temporal la construcción de la planta derivado de costos de construcción y laborales que han superado las expectativas iniciales.

Mercado de dinero

El bono mexicano de 10 años valuó en 10.11% (+15pb) y el spread de tasas contra el bono estadounidense en 550pb. La curva de Mbonos se depreció con fuerza, cediendo al movimiento de alza en las tasas de los bonos en EEUU que parecen seguir incorporando a los precios las más recientes proyecciones de tasas más altas que dio a conocer la Reserva Federal en su última reunión, alcanzando constantemente nuevos niveles máximos desde 2007.

En la apertura, esperamos que los Mbonos vuelvan a presionarse al alza, así como hacen las tasas de los bonos estadounidenses, sin ver hasta el momento algún catalizador que pueda revertir esta tendencia. El bono de 10 años en EEUU cerró en 4.61% (+7pb) y hoy sube a 4.65%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…