Económico

Perspectiva. Anticipamos que la asimilación positiva de las cifras de inflación en la Eurozona y del deflactor de precios del gasto personal en los EE. UU. (métrica favorita de inflación de la Fed) resten presión a los rendimientos de forma generalizada y permitan un entorno de menor aversión al riesgo a lo largo de la sesión. El rendimiento a 10 años del bono del tesoro americano desciende a 4.53% (-4.3 pb.); su símil alemán cae a 2.84% (-8.5 pb.). Al tiempo que el índice dólar se deprecia 0.5%, el USDMXN baja a $17.39 (-15 cts.). El precio del petróleo WTI rebota a 92.9 dpb (-1.3%); el oro se aprecia (0.4%), su primer avance en cinco días.

EZ: Inflación al consumidor septiembre (P). Retrocedió de 5.2 a 4.3% a/a, quedando debajo del 4.5% previsto por el consenso y marcando un mínimo desde octubre de 2021. El subyacente pasó de 5.3 a 4.5%.

EE. UU.: Ingreso, gasto personal agosto. El ingreso se aceleró de 0.2 a 0.5% m/m (en línea), mientras que el gasto se moderó de 0.9 a 0.4% (0.0% estimado). Como se esperaba, el deflactor de precios, ante mayores precios de energía, se aceleró a tasa mensual (0.4 vs. 0.2% ant.) y anual (3.5 vs. 3.4% ant.); el subyacente se desaceleró mes a mes (0.1 vs. 0.2% ant.) y a tasa anual (3.9 vs. 4.3% ant.).

MX: Anuncio Banxico. Ayer, decidió por unanimidad dejar la tasa objetivo en 11.25%. Elevó sus pronósticos de inflación y ahora estima que la variable converja con la meta de 3% hasta el 2T25. Reiteró que, en un entorno complejo e incierto, se requiere mantener la tasa objetivo en su nivel actual por un periodo prolongado.

A seguir. Hoy, el discurso del Presidente de la Fed de NY; y, en México, cifras de finanzas públicas. La siguiente semana, en los EE. UU., las declaraciones de Jerome Powell y las nóminas no agrícolas de septiembre; en México, las remesas para agosto, el PMI manufacturero de septiembre, la inversión fija bruta y el consumo privado para julio, y la confianza del consumidor para septiembre.

Bursátil

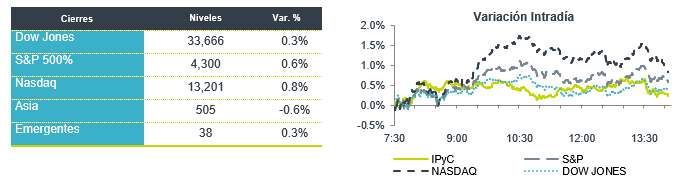

Septiembre y trimestre negativo. Los futuros de los mercados accionarios estadounidenses se ubican en terreno positivo, aunque es poco probable que se borren las pérdidas del mes y del trimestre. Al cierre de ayer, los índices registraban las siguientes variaciones mensuales y trimestrales, respectivamente: S&P -4.6% y -3.4%; Nasdaq – 6.0% y -4.3%; y, Dow Jones -3% y -2.2%. Los precios del petróleo y las tasas de interés fueron el factor principal que mantuvo a los inversionistas con cautela. En la parte corporativa, la huelga del sindicato de automotriz prevalece, afectando a tres plantas de ensamblaje y ya se amplió a 38 centros de distribución, lo cual comienza a afectar al sector. Este día, la atención se ubica en el discurso de la secretaria del Tesoro, Janet Yellen, y el presidente del Banco de la Reserva Federal de Nueva York, John Williams.

Positivo

- NIKE: Sube en pre mercado 10% después de reportar utilidades por acción de USD$0.94 superando el estimado de USD$0.75, asimismo reiteró su crecimiento anual en términos de ingresos.

- BLUE APRON: Anunció que había llegado a un acuerdo para ser adquirida por Wonder Group por USD$0.13 por acción.

Neutral

- GAP: Anunció que el próximo 12 de octubre de 2023 realizará el pago de dividendo por un monto de P$3.71 por acción, correspondiente a la tercera exhibición del dividendo aprobado en abril por un total de P$14.81 por acción, que sería distribuido en cuatro pagos.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…