Económico

Perspectiva. Prevemos que los débiles datos de la nómina privada (ADP), publicados esta mañana en los EE. UU., disipen parte de la presión que se originó ayer en los rendimientos de los bonos -y en los mercados en general-por el sorpresivo aumento en las cifras de aperturas de vacantes (JOLTS) y el tono restrictivo de las declaraciones de miembros de la Fed. En otros temas, destaca el riesgo de una nueva huelga en los EE. UU., ahora en el sector salud; y, ayer, fue despojado de su puesto el líder Republicano de la Casa de Representantes, lo que podría suponer más incertidumbre en futuras negociaciones para evitar un cierre del gobierno a mediados de noviembre. El rendimiento del treasury a 10 años baja a 4.74% (-5.8 pb.), tras subir 22 pb. en los últimos dos días. Similarmente, el índice dólar (-0.4%) presenta su primer descenso en tres días. El USDMXN baja a $17.90 (-17 cts.), después de que ayer rompiera la barrera de los $18.00 por primera vez desde abril pasado. El petróleo WTI se debilita 2.0% y el oro rebota 0.3%.

EE. UU.: Empleo ADP septiembre; miembros Fed. La nómina privada registró un aumento de 89 mil posiciones, quedando debajo de lo previsto (150 mil) y de lo observado en agosto (revisado de 177 a 180 mil); fue su menor avance desde enero de 2021. Ayer, la Presidente de la Fed de Atlanta afirmó que soportaría otro aumento en el objetivo de los fondos federales, si la economía sigue mostrando fuerza; su contraparte de Atlanta anticipó que las tasas deberían de mantenerse elevadas por un largo periodo.

A seguir. En los EE. UU., declaraciones de una Gobernadora de la Fed y del Presidente de la Fed de Chicago, así como las cifras del ISM servicios para septiembre y de inventarios semanales de petróleo.

Bursátil

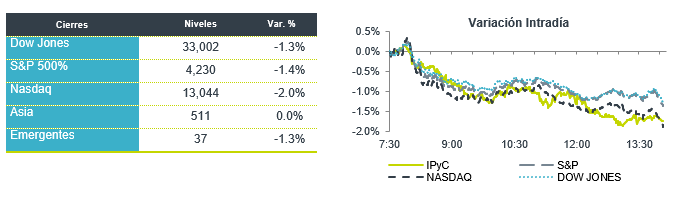

Toman respiro, tras las bajas previas. Los futuros de los mercados accionarios se ubican en terreno positivo, al tiempo que algunos inversionistas aprovechan los niveles que presentan algunas emisoras tras las bajas de las últimas sesiones y, además, asimilan los débiles datos de la nómina ADP. Por su parte, pese a las bajas iniciales de hoy, el rendimiento de los bonos sigue en niveles elevados, y persisten temores de una desaceleración económica por el aumento de los rendimientos de la deuda. En otros temas, los inversionistas se mantienen atentos de una nueva huelga, ahora en el sector salud, donde más de 75 mil empleados de Kaiser Permanente dejarían de atender a cerca de 13 millones de personas, si es que no se logra una resolución. Lo anterior se sumaría al paro en la industria automotriz. En la agenda económica, los inversionistas se mantendrán a la espera de los datos de la nómina no agrícola del viernes.

Positivo

- INTEL: Anunció que operaría su unidad de chips programables como un negocio independiente y estaría buscando una oferta pública inicial en dos o tres años.

- MODERNA: Sube en pre mercado después de anunciar resultados provisionales positivos del ensayo de su vacuna combinada contra influenza y covid, asimismo planea comenzar un ensayo fase 3.

Neutral

- CEMEX: Anunció la colocación de certificados bursátiles de largo plazo vinculados a la sostenibilidad por un total de P$6,000 millones, transacción que representa su regreso al mercado mexicano de deuda después de 15 años de ausencia.

Negativo

- NOVARTIS: Cae 3.7% tras completar la escisión de su negocio de genéricos y biosimilares.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.97% (+5pb) y el spread de tasas contra el bono estadounidense en 517pb. La curva de Mbonos promedió +4pb al alza en los nodos mayores a 3 años, comprimiendo un poco más el spread contra las tasas de los bonos en EEUU que extendieron nuevamente niveles máximos no vistos desde mediados de 2007.

En la apertura, esperamos que los Mbonos recuperen parte de la deprecación observada en días anteriores, encontrando soporte en la baja que hay esta mañana en los bonos en EEUU luego de ver el dato de crecimiento de nóminas privadas ADP por debajo de estimados, en un entorno de mercado en el que claramente hay más reacción a los datos publicados; quedando ahora a la espera del Reporte de Empleo que se publica el viernes y es el más relevante. El bono de 10 años en EEUU cerró en 4.80% (+12pb) y hoy baja a 4.75%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…