- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para agosto, el cual creció 5.2% a/a, casi en línea con el 5.0% previsto por GFB×+ (consenso: 4.5%). A tasa mensual y con cifras ajustadas, se expandió 0.3%.

- Relevante: La industria creció por sexta lectura consecutiva a tasa mensual, aunque a menor ritmo que en julio. Volvió a destacar el crecimiento en la construcción, lo que, junto con el repunte en la minería, logró eclipsar el descenso en la manufactura.

- Implicación: Es probable que la actividad industrial se desacelere en los próximos meses, conforme se observen los efectos de la huelga en el sector automotriz estadounidense y conforme la demanda agregada vaya perdiendo brillo, en un entorno de mayores costos financieros y menor crecimiento externo. Por otro lado, el reagrupamiento en las cadenas mundiales de proveeduría se mantiene como un catalizador en el corto y mediano plazo.

Debilidad en manufactura eclipsada por el resto de las ramas

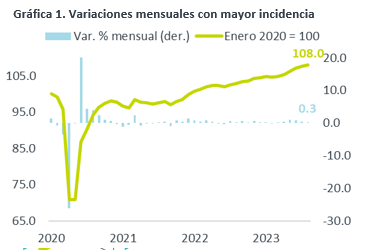

Con cifras originales, la actividad se aceleró de 4.8 a 5.2% a/a, registrando su mayor variación desde noviembre 2022. Con cifras ajustadas, se mantuvo sin cambios a tasa anual, en 5.0%; a tasa mensual, creció por sexta lectura consecutiva, pero a menor ritmo que en julio (0.3 vs. 0.5%), y se colocó 8.0% por encima de niveles prepandémicos.

- Minería (1.5% a/a, 1.6% m/m)*. Recuperó parte del descenso de julio (-2.6%), conforme se diluyó el efecto sobre la minería petrolera del último accidente en una plataforma de Pemex.

- Gen., transmisión EAyG (8.9% a/a, 2.6% m/m)*. Volvió a apuntar un sólido crecimiento mensual, aunque menor al de julio (4.5%). Sin embargo, es la única rama que opera debajo de niveles de inicios de 2020 (-13.2%).

- Construcción (30.1% a/a, 2.4% m/m)*. Continuó con un dinamismo sobresaliente, y se aceleró a tasa mensual y anual. La edificación vio una corrección, pero la obra civil volvió a mostrar fuerza. Se colocó 21.6% por encima de niveles prepandémicos.

- Manufactura (-0.7% a/a, -0.7% m/m)*. Borró el avance de junio-julio, destacando la debilidad en equipo de transporte (-4.3% m/m). La fragilidad en la rama está en línea con el descenso en las exportaciones manufactureras (44.9 mmdd, -1.4% m/m), ante la desaceleración industrial en los EE. UU.

Habría enfriamiento en los próximos meses

Si bien se estima que la inversión fija bruta mantenga una inercia positiva, es probable que baje el ritmo. Así mismo, se prevé que el consumo privado y las exportaciones se desaceleren más. Prevemos que lo anterior se traduzca en un menor dinamismo en la producción industrial, especialmente a partir del 4T23.

El consumo de bienes a nivel local ha sido resiliente, pero se moderaría en un entorno de alta inflación, mayores costos financieros y menor fuerza en el empleo (desaceleración económica). En los EE. UU., la actividad industrial se ha debilitado y los índices de gerentes de compras del sector manufacturero apuntan a un deterioro adicional, afectando a las exportaciones mexicanas. Prevemos que todo lo anterior mantenga acotada a la producción manufacturera en México, que además resentiría los efectos de las huelgas en el sector automotriz estadounidense.

Asumimos que el Gobierno Federal continuará dando prioridad a la conclusión de las obras insignias, impulsando a la inversión pública. Por su parte, los altos niveles de confianza empresarial y el reagrupamiento en las cadenas de suministro soportan a la inversión privada. No obstante, en un entorno de altas tasas de interés, y dada la expectativa de una desaceleración económica –local y mundial-, es posible que la confianza, la inversión y, por ende, la construcción, vayan perdiendo fuerza.

Te recomendamos

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…

ECONOTRIS: INDUSTRIA MX: Se Modera Construcción

NOTICIA: Se dio a conocer que en junio, la producción industrial se contrajo 0.3% a tasa anual, contraste negativo con el consenso que preveía una…