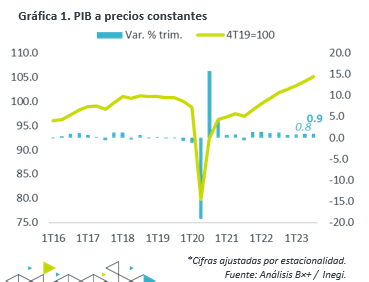

- Noticia: La cifra oportuna del PIB de México al 3T23 exhibió un crecimiento de 3.3% a/a, menor a lo proyectado por GFB×+ (3.5%) y mayor al estimado del consenso (3.2%). Con cifras desestacionalizadas, la actividad se expandió 0.9% t/t. El dato final se publicará el 24 de noviembre.

- Relevante: El producto se desaceleró a tasa anual; a tasa trimestral, mostró su mejor ritmo desde el 3T22. Así, se ubicó 5.1% encima de niveles prepandémicos. Las tres ramas de la actividad se expandieron, destacando la industria de la construcción.

- Implicación: La economía mexicana ha mostrado solidez en el año. Hacia adelante, prevemos que exhiba un menor ritmo de crecimiento, conforme se resienten los efectos del endurecimiento monetario y de la desaceleración económica en los EE. UU.

Crecimiento sólido y generalizado

Con cifras originales y a tasa anual, el producto se desaceleró de 3.6 a 3.3%, su menor crecimiento desde el 1T22. Con cifras ajustadas, vio su menor variación anual desde el 2T22, pero se aceleró a tasa trimestral de 0.8 a 0.9%, su mejor ritmo desde el 3T22. Así mismo, se colocó 5.1% encima de niveles pre-covid.

- Agropecuario (5.3% a/a, 3.2% t/t). Sumó su segunda expansión trimestral, y, de hecho, se aceleró respecto al 2T (0.7%). Su desempeño pudo estar asociado a un sólido desempeño en la exportación agropecuaria, la manufactura alimenticia y los servicios de preparación de alimentos.

- Industria (4.5% a/a, 1.4% t/t). Continúa exhibiendo fuerza. La variación trimestral fue positiva por 10ª lectura y la mayor desde el 1T22. El sólido avance en la construcción (obra civil) ha eclipsado el modesto desempeño en la minería y la desaceleración en la manufactura, esta última afectada por un menor dinamismo industrial en los EE. UU.

- Servicios (2.5% a/a, 0.6% t/t). Se expandieron trimestre a trimestre por 8ª lectura, al tiempo que el gasto de los hogares ha sido impulsado por el bajo desempleo y los altos niveles de confianza del consumidor. No obstante, se desaceleraron por segunda ocasión al hilo (0.7% t/t ant.), conforme se termina de diluir el efecto reapertura.

Crecimiento positivo, pero menos dinámico al cierre de año

La economía mexicana ha una importante solidez en el año. Sin embargo, prevemos que esta se vaya desacelerando próximamente, conforme se resientan los efectos del apretamiento monetario del Banxico y del enfriamiento de la actividad en los EE. UU.

El consumo seguirá apoyado en el corto plazo por el bajo desempleo y la elevada confianza. No obstante, lo anterior podría revertirse ligeramente, conforme se desacelere la actividad económica y crezca la incertidumbre. Además, los consumidores todavía enfrentarán una inflación algo elevada y, producto del endurecimiento monetario del Banxico, altos costos crediticios.

La inversión fija bruta ha sido impulsada por los proyectos asociados al reagrupamiento de las cadenas de suministro y a la intención del Gobierno Federal por concluir sus obras insignia. Asumimos que lo anterior comenzará a ser parcialmente contrapesado por un entorno de altas tasas de interés, mayor incertidumbre económica y erosión en los márgenes de utilidad de las compañías.

Ha disminuido la probabilidad de recesión en los EE. UU. Sin embargo, los indicadores oportunos del sector industrial apuntan a que esta continuará debilitándose en los próximos meses. Ello impactará principalmente a las exportaciones de MX. Así mismo, un enfriamiento económico en los EE. UU. pesará sobre la captación de remesas y la llegada de viajeros.

Te recomendamos

ECO B×+: Igae mantuvo solidez en agosto

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para agosto creció 3.7% a/a, por arriba del 3.5% esperado por GFB×+…

ECONOTRIS: MÉXICO: PIB Crece 2.3% en 2016

NOTICIA: La cifra final del PIB de México al 4T16, se ubicó en 2.4% (a/a%), superior a la primera publicación de 2.2% y ligeramente mayor a nuestro…