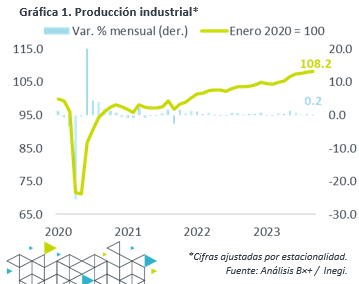

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para septiembre, el cual creció 3.9% a/a, prácticamente en línea con el 4.0% previsto por GFB×+ (consenso: 4.3%). A tasa mensual y con cifras ajustadas, se expandió 0.2%.

- Relevante: La industria creció por séptima lectura consecutiva a tasa mensual, aunque a menor ritmo que en septiembre. El repunte en la manufactura compensó la corrección en la construcción y la minería.

- Implicación: A partir del 4T23 se estima que, aunque todavía presentarían una inercia positiva, la inversión fija bruta y el consumo privado bajen el ritmo, mientras que las exportaciones seguirían mostrando cierta atonía. Con ello, prevemos un menor dinamismo en la producción industrial.

Repunte en manufactura eclipsa corrección en construcción

Con cifras originales, la actividad se desaceleró de 4.7 a 3.9% a/a, promediando 3.7% en lo que va de 2023. Con cifras ajustadas, se aceleró en el margen a tasa anual (4.5 vs. 4.4%); y, mes a mes, creció por séptima lectura consecutiva, pero a menor ritmo que en julio (0.2 vs. 0.3%), y se colocó 8.2% arriba de niveles pre-coivd.

- Minería (0.8% a/a, -1.0% m/m)*. Volvió a caer tras el breve rebote de agosto (1.4% m/m); el descenso en minería petrolera estuvo en línea con la baja extracción de crudo (1,593 mbd).

- Gen., transmisión EAyG (7.2% a/a, -0.2% m/m)*. Retrocedió por primera vez en cinco meses; se mantuvo como la única rama operando debajo de niveles prepandémicos (-20.9%).

- Construcción (19.5% a/a, -4.1% m/m)*. El descenso mensual de esta lectura vino antecedido por cuatro meses de fuertes avances (3.5% promedio), especialmente en la obra civil (proyectos Gobierno Federal); la edificación se recuperó de la baja de agosto. Pese a ello, la construcción sigue liderando el crecimiento industrial.

- Manufactura (1.2% a/a, 1.7% m/m)*. Se recuperó de la baja de septiembre (-0.7% m/m) y vio su mayor expansión mensual en 21 lecturas, impulsada por el repunte en eq. de transporte. Ello, en línea con la mejora en la actividad industrial en los EE. UU.

Habría enfriamiento en los próximos meses

A partir del 4T23 se estima que, aunque todavía presentarían una inercia positiva, la inversión fija bruta y el consumo privado bajen el ritmo, mientras que las exportaciones seguirían mostrando cierta atonía. Con ello, prevemos un menor dinamismo en la producción industrial.

Los bajos niveles de desempleo todavía darán soporte al consumo privado en los próximos meses; y, por su parte, la inversión fija sería apoyada por el objetivo del Gobierno Federal de concluir sus obras insignia antes del cambio de administración, y por los efectos de la relocalización de cadenas de suministro. Sin embargo, se prevé que, tanto el consumo como la inversión, vayan siendo cada vez más limitados por las condiciones financieras astringentes, así como por un posible deterioro en la confianza del consumidor y empresarial, conforme se vaya enfriando la economía mundial y nacional.

Los indicadores oportunos del sector manufacturero en los EE. UU. siguen apuntando a un menor dinamismo para los próximos meses. Ello, aunado a la pérdida de competitividad asociada a la apreciación del peso, soporta la expectativa de un desempeño menos favorable de las exportaciones mexicanas, lo que a su vez repercutirá –principalmente- en el sector manufacturero.

Te recomendamos

ECO B×+: Industria agosto: Construcción continúa a la cabeza…

Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para agosto, el cual creció 5.2% a/a, casi en línea con el 5.0% previsto por…

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…