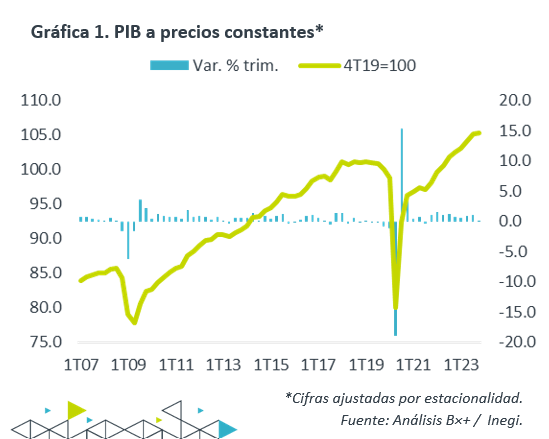

- Noticia: La cifra oportuna del PIB de México al 4T23 exhibió un crecimiento de 2.4% a/a, debajo del 3.0% proyectado por GFB×+ y el consenso. Con cifras desestacionalizadas, la actividad se expandió 0.1% t/t. El dato final se publicará el 22 de febrero.

- Relevante: El producto se desaceleró al cierre del año, ante un menor dinamismo en las tres ramas de la actividad respecto al 3T. En todo el año pasado, la economía mexicana se expandió 3.2%, liderado por el sector industrial (3.6%), en particular por la industria de la construcción.

- Implicación: La economía mexicana mostró solidez el año pasado. Hacia adelante, prevemos que exhiba un menor ritmo de crecimiento, conforme se resienten los efectos de un menor crecimiento económico externo y del endurecimiento monetario.

Menor ritmo de crecimiento trimestral desde 2021

A tasa anual, el producto se desaceleró de 3.3 a 2.4%, su menor crecimiento desde el 4T21. La variación trimestral, con cifras ajustadas, pasó de 1.1 a 0.1%, mínimo desde el 3T21. Así, la variable quedó 5.3% encima de niveles pre-covid y 4.1% arriba de su pico anterior (3T18). En todo 2023, el producto creció 3.2%.

- Agropecuario (0.1% a/a, -1.1% t/t). Devolvió parte del alza del 2T y 3T. Posiblemente resintió el efecto de las sequías en unas regiones (Norte, Bajío) y la desaceleración en la manufactura de alimentos. Creció 2.1% en todo 2023.

- Industria (3.1% a/a, 0.0% t/t). Prácticamente se estancó a tasa trimestral después de hilar 10 lecturas positivas, al tiempo que la producción manufacturera resintió el debilitamiento en la industria estadounidense y la construcción aparentemente se moderó, tras los fuertes avances de los trimestres anteriores. La industria creció 3.6% en todo el año, impulsada por la rama de la construcción (~16% E).

- Servicios (2.2% a/a, 0.1% t/t). Se expandieron a su menor ritmo interanual y trimestral desde el 2T22 y 3T21, respectivamente. El crecimiento en el consumo privado –apoyado por bajos niveles de desempleo-, y todavía algo del efecto reapertura, dieron soporte a las actividades terciarias a lo largo de 2023, logrando así crecer 2.9%.

2024, el año del aterrizaje

Pese a que la lectura del 4T decepcionó, el crecimiento del PIB tuvo un 2023 estelar. Prevemos que este se modere en 2024 a 1.9%, producto de un menor crecimiento económico externo y de una política monetaria restrictiva, al tiempo que persiste el combate a la inflación.

Por un lado, estimamos que la inversión fija bruta se desacelere algo, en un entorno de elevados costos financieros y de incertidumbre por los procesos electorales en MX y, en especial, en los EE. UU. Además, asumimos que se pierda parte del impulso asociado a las obras insignia, conforme los proyectos se vayan concluyendo y se acerque el fin del sexenio. Contrapesando lo anterior, prevemos que continúen materializándose los efectos del reagrupamiento en las cadenas globales de suministro

Estimamos que el consumo mantenga una trayectoria positiva. Sin embargo, un menor dinamismo esperado en la inversión supondría una generación de empleos menos fuerte. Así mismo, se prevé que la inflación y las tasas de interés -aunque bajarán algo este año- se mantengan elevadas, erosionando el poder adquisitivo y el acceso al crédito de los hogares, respectivamente.

Por último, las exportaciones mantendrán cierta atonía en los próximos meses. Esto, en línea con algunos indicadores oportunos del sector industrial estadounidenses, que apuntan todavía a un deterioro en el corto plazo. Así mismo, un menor crecimiento económico esperado para los EE. UU. este año pesaría también sobre la captación de remesas y la llegada de viajeros al país.

Te recomendamos

ECONOTRIS: EUA: PIB Modera su Crecimiento en 2016

NOTICIA: La cifra preliminar del PIB de EUA correspondiente al 4T16 se ubicó en 1.9% t/t%, por debajo de lo esperado por el consenso (2.2%) e…

ECONOTRIS: ALEMANIA: PIB Pierde Ritmo

La Oficina Federal de Estadística de Alemania (Destatis) publicó el dato final del Producto Interno Bruto (PIB) del primer trimestre de 2015, el cual…