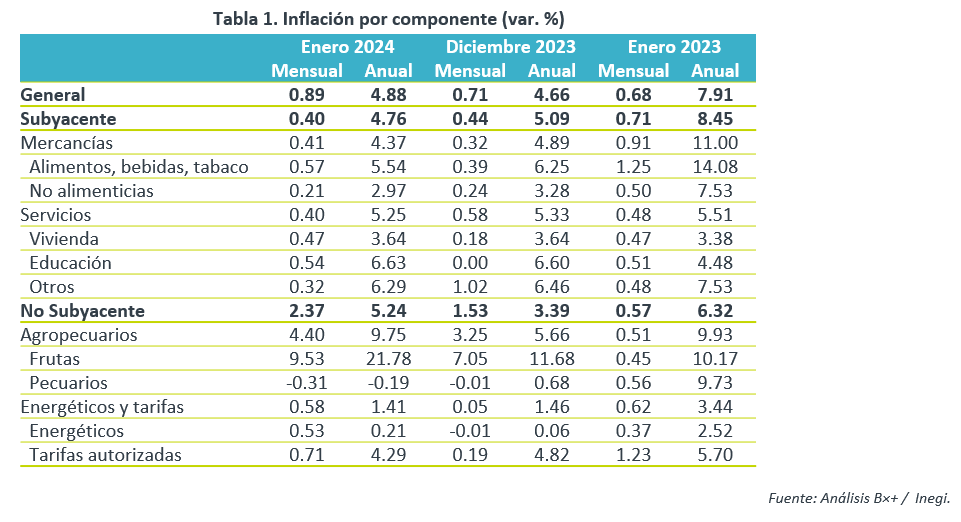

- Noticia: La inflación al consumidor durante enero de 2024 creció 4.88% a tasa anual, en línea con nuestro pronóstico y el del consenso. El índice subyacente* se ubicó en 4.76%, un poco arriba del 4.73% previsto por Análisis B×+ (consenso: 4.72%).

- Relevante: La inflación interanual se aceleró de nuevo ante la continua presión en el índice no subyacente, especialmente en frutas y verduras frescas. El subyacente se mantuvo a la baja y exhibió su menor variación desde julio de 2021, gracias al menor dinamismo en el apartado de mercancías; los servicios se moderaron un poco.

- Implicación: En su último anuncio de política monetaria, Banxico reiteró que se requiere mantener la tasa objetivo en su nivel actual por “cierto tiempo”. Por otro lado, aunque la inflación general repuntó, esta quedó en línea con lo previsto y el subyacente se mantuvo a la baja. Por lo tanto, prevemos que Banxico recorte la tasa objetivo en marzo.

Cuesta de enero se resintió en alimentos y tarifas

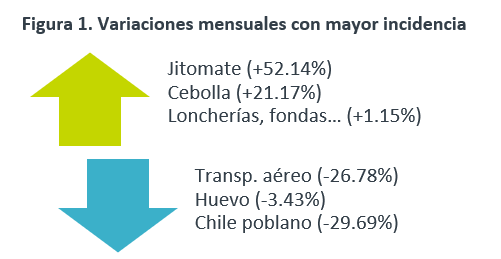

La variación mensual del índice general fue la mayor para un enero desde 2017. Destacó el fuerte crecimiento en el índice no subyacente, en especial productos agropecuarios, gas LP y tarifas autorizadas (servicio agua, trámites vehiculares), las cuales típicamente se ajustan al inicio del año.

La variación del subyacente fue la menor para un mismo mes en tres años. Como es usual al inicio de cada año, se actualizaron los precios de algunos servicios (fondas, restaurantes) y mercancías (cigarrillos, refrescos), que además resintieron el ajuste al IEPS.

Continúa presión en no subyacente

La inflación interanual en enero se aceleró por tercer mes al hilo y registró su mayor variación en siete lecturas, ante la presión en el índice no subyacente, principalmente en productos agropecuarios.

El subyacente hiló 12 lecturas a la baja y creció a su menor ritmo desde julio de 2021. Gran parte de la desaceleración continúa explicándose por el apartado de mercancías, en especial las no alimenticias, ante la dilución de los choques de años pasados (pandemia, guerra Ucrania) y la apreciación cambiaria. Por su parte, pese a moderarse ligeramente en esta lectura -gracias a aquellos distintos educación y vivienda- todavía exhiben variaciones algo elevadas, por un traslado más lento de los choques de años pasados y por su mayor sensibilidad al incremento en salarios.

Petro-precios desinflaron costos al productor

Exhibieron su menor crecimiento en cuatro lecturas, al pasar de 0.98 a 0.95% a/a. Ello, pese al aumento en los precios del petróleo y en los costos de transporte marítimo que ocasionaron los conflictos en el Mar Rojo. El costo de bienes y servicios destinados al consumo final interno se desaceleraron de 4.52 a 4.19%.

Banxico evaluaría próximamente ajuste en tasa

Estimamos que la inflación interanual exhiba cierta desaceleración a lo largo del presente año. Sin embargo, el panorama es incierto y predominan los riesgos al alza.

Tras la dilución de los choques de años pasados, un entorno de moderación en el crecimiento económico contribuiría a que la inflación ceda un poco más a lo largo de 2024. No obstante, advertimos que el proceso puede ser cada vez más gradual e, incluso, no lineal. En particular, asumimos que todavía se observará cierta renuencia en el rubro de los servicios, dentro del índice subyacente, principalmente por el traspaso de las presiones salariales acumuladas. Además, las tensiones geopolíticas actuales y los eventos climáticos (e.g. sequías) pueden presionar algo más los precios de energéticos y alimentos, dentro del índice no subyacente. Así, juzgamos que es altamente probable que la inflación vuelva al rango de tolerancia de Banxico (3.0% +/- 1.0%) hasta el 1T25.

El comunicado del último anuncio de política monetaria de Banxico reiteró que se estima necesario mantener la tasa objetivo en su nivel actual “cierto tiempo”. Sin embargo, en las minutas de la reunión, algunos funcionarios se inclinaron en favor de recortar la tasa de referencia en el 1T24. Además, el dato de inflación conocido hoy quedó prácticamente en línea con lo previsto, y el índice subyacente mantuvo una tendencia descendente. Así mismo, las condiciones financieras, pese a exhibir volatilidad estos días, no se han apretado dramáticamente. Por todo ello, todavía estimamos que Banxico anuncie en marzo, y no hoy, un recorte de 25 pb. en la tasa objetivo.

Te recomendamos

ECO B×+: Inflación enero: Mejoras sólo en el encabezado…

Noticia: La inflación al consumidor durante enero 2022 creció 7.07% a tasa anual, apenas arriba de lo esperado por GFB×+ (7.02%) y el consenso…

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…