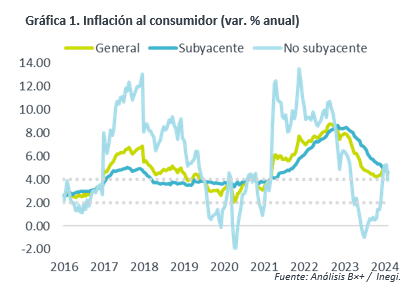

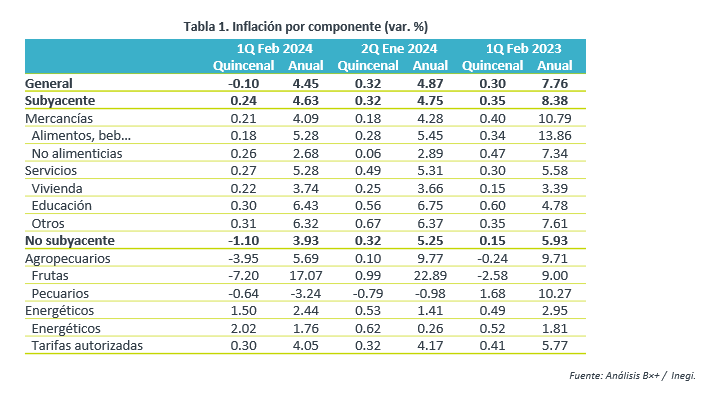

- Noticia: La inflación al consumidor durante la 1Q de febrero creció 4.45% a/a, debajo del 4.79% proyectado por GFB×+ (consenso: 4.70%). El índice subyacente* se expandió 4.63%, poco menos al 4.67% previsto por nosotros y el consenso.

- Relevante: La inflación interanual se moderó por segunda quincena consecutiva. El subyacente creció a su menor ritmo desde junio de 2021, principalmente por la moderación en mercancías. El no subyacente revirtió parte de las alzas de meses pasados, especialmente en productos agropecuarios.

- Implicación: En su último anuncio de política monetaria, Banxico indicó que “evaluaría” un ajuste en la tasa objetivo y, además, el dato de inflación de hoy vino por debajo de lo esperado. Por lo tanto, reiteramos nuestra expectativa de que Banxico recorte la tasa objetivo en marzo.

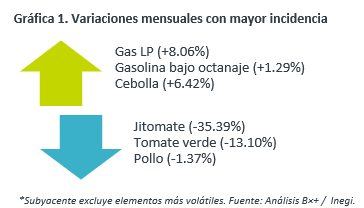

Frutas y verduras meten reversa en inflación quincenal

La variación quincenal fue la menor para una 1Q febrero en cinco años, ante el retroceso en el no subyacente. Al interior de este último, el descenso en productos agropecuarios –que venían de presentar fuertes incrementos en diciembre y enero pasados- más que eclipsó en aumento en los precios de energía.

La variación del subyacente fue menor a lo observado en la 1Q febrero de 2023 y 2022, principalmente por el lado de las mercancías.

No subyacente también quitó presión a inflación interanual

La variación interanual se desaceleró por segunda lectura consecutiva y fue la menor desde finales de noviembre pasado.

El índice subyacente hiló 25 lecturas a la baja y creció a su menor ritmo desde junio de 2021. Gran parte de la desaceleración se ha explicado por el apartado de mercancías, en especial las no alimenticias, ante la dilución de los choques de años pasados (pandemia, guerra Ucrania) y la apreciación cambiaria. Por otro lado, los servicios se moderaron ligeramente en esta lectura, especialmente los de educación y aquellos distintos a vivienda y educación, mientras que los de vivienda se presionaron. Sin este componente sigue sin presentar un claro punto de inflexión, probablemente por un traspaso más gradual de los choques de años pasados y por su mayor sensibilidad al aumento en los salarios.

El índice no subyacente revirtió parte de los fuertes incrementos que registró en los últimos meses, particularmente en productos agropecuarios, mientras que el apartado de energía se aceleró.

Banxico ajustaría próximamente tasas de interés

Estimamos que la inflación interanual exhiba cierta desaceleración a lo largo del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y predominan los riesgos al alza.

Tras la dilución de los choques de años pasados, un entorno de moderación en el crecimiento económico contribuiría a que la inflación ceda un poco más en 2024. No obstante, advertimos que el proceso puede ser cada vez más gradual e, incluso, no lineal. En particular, asumimos que todavía se observará cierta renuencia en el rubro de los servicios, dentro del índice subyacente, principalmente por el traspaso de las presiones salariales acumuladas. Además, las tensiones geopolíticas actuales y los eventos climáticos (e.g. sequías) pueden presionar algo más los precios de energéticos y alimentos, dentro del índice no subyacente. Así, juzgamos que es altamente probable que la inflación vuelva al rango de tolerancia de Banxico (3.0% +/- 1.0%) hasta el 1T25.

En el comunicado de su último anuncio de política monetaria, la Junta de Gobierno de Banxico indicó “en las siguientes reuniones evaluará, en función de la información disponible, la posibilidad de ajustar la tasa de referencia”. Además, el dato de inflación conocido hoy vino debajo de lo previsto y el índice subyacente mantuvo una tendencia descendente. Por todo ello, todavía estimamos que Banxico anuncie el 21 de marzo un recorte de 25 pb. en la tasa objetivo.

Te recomendamos

ECONOTRIS: Inflación MX: Frutas y Verduras son Lujo

Esta mañana se publicó el Índice Nacional de Precios al Consumidor (INPC), correspondiente a la primera quincena de agosto. El dato arrojó una…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…