- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T23. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

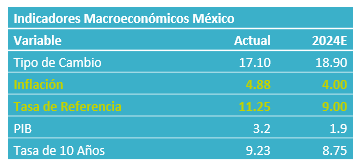

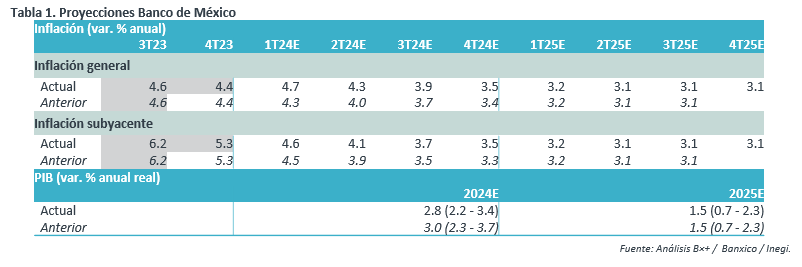

- Relevante: El Banco Central estimó un crecimiento económico algo menor para este año. El pronóstico de inflación se elevó para 2024 respecto al informe anterior, pero fue el mismo que el presentado en el anuncio del 8 de febrero. Se reiteró que la Junta de Gobierno evaluará próximamente la posibilidad de ajustar la tasa de interés.

- Implicación: Considerando la sorpresa a la baja en la inflación de la 1Q de febrero y la guía futura actual del banco central, estimamos que se anuncie en marzo un recorte de 25 pb. en la tasa objetivo.

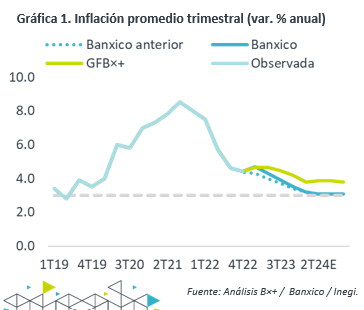

Presión en inflación no subyacente se diluirá próximamente

El informe destacó el robusto crecimiento económico en 2023, pese a desacelerarse en el 4T, al tiempo que el sector industrial devolvió parte del fuerte crecimiento previo (construcción) y los servicios se expandieron a un menor ritmo; y, del lado del gasto, el consumo avanzó, la inversión se desaceleró y las exportaciones retrocedieron. También se resaltó la fuerza en el mercado laboral. El pronóstico del PIB para este año se redujo ligeramente, incorporando una mayor moderación a la prevista en el 4T23. La previsión para 2025 no se movió, anticipándose que se desacelere por el esfuerzo de consolidación fiscal. La Junta reiteró que los riesgos para el panorama están balanceados.

Se reconoció que la inflación cedió en el 4T23, pero repuntó al inicio de 2024, por presiones en el no subyacente, las cuales se revirtieron parcialmente en la 1Q febrero. Por su parte, se enfatizó que la subyacente continuó moderándose, si bien permanece elevada y el apartado de los servicios no se ha encaminado a la baja (resiliencia económica, fuerza empleo, traspaso diferido de choques). Se elevó el pronóstico para la inflación en 2024 respecto al informe pasado, ante presiones –no duraderas- en unas frutas y verduras, y mayor renuencia en los servicios. Sin embargo, las previsiones son las mismas que las que se presentaron en el anuncio de política monetaria de inicio de mes y todavía se espera que la inflación vuelva a la meta en el 2T25. Finalmente, se reiteró que el balance de riesgos está inclinado al alza.

En el informe se notó que, si bien se mantuvo sin cambio la tasa de referencia nominal, la tasa real ex-ante aumentó por la baja en las expectativas de precios a 12 meses. También se ilustró el anclaje en las expectativas de mayor plazo. Como en el comunicado del 8 de febrero, la guía futura adelantó que “en las siguientes reuniones [la Junta de Gobierno] evaluará, en función de la información disponible, la posibilidad de ajustar la tasa de referencia”.

Marzo es nuestro escenario base para ajuste en tasas

La inflación general y subyacente quedó debajo de lo esperado en la 1Q febrero, y prevemos que la variable continúe cediendo en el año, en un entorno de desaceleración económica. No obstante, el proceso no sería lineal y el panorama enfrenta riesgos al alza.

Considerando lo anterior y la guía futura presentada en el último anuncio de política monetaria y en este informe, prevemos que, en ausencia de sorpresas negativas en la inflación, Banxico anuncie en marzo un ajuste de 25 pb. en la tasa objetivo.

Te recomendamos

ECONOTRIS: BANXICO: Sin Ajuste en Tasa Objetivo

NOTICIA: Hace unos momentos, Banxico mantuvo sin cambios y de manera unánime la tasa de referencia en un nivel de 7.00%, en línea con nuestro…

ECONOTRIS: Banxico Mantiene Tasa

Banco de México publicó su séptimo comunicado de política monetaria. La institución mantuvo la tasa de referencia en 3.0% como anticipamos en una…