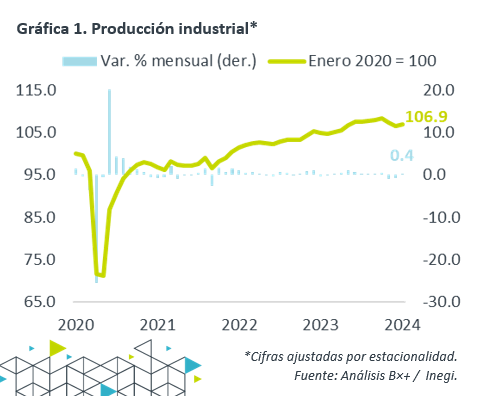

- Noticia: El INEGI publicó ayer el Índice de Actividad Industrial para enero, el cual creció 2.9% a/a, por encima del 1.0% previsto por GFB×+ (consenso: 2.2%). A tasa mensual y con cifras ajustadas, se expandió 0.4%.

- Relevante: La actividad repuntó ligeramente tras enfriarse al cierre del año pasado. En particular, destacaron las mejoras en la construcción y en la manufactura, mientras que la minería –especialmente la petrolera- se deterioró.

- Implicación: En el corto plazo, la resiliencia en el consumo privado y en la inversión fija bruta seguirían dando cierto apoyo a la actividad industrial. Por otro lado, estimamos que las exportaciones mantengan cierta atonía.

Recuperó parte del terreno perdido al cierre de 2023

Con cifras originales y a tasa anual, la actividad se aceleró de 0.0 a 2.9%. Con cifras ajustadas, la variación anual también se aceleró, de 1.2 a 1.9%, mientras que la mensual rebotó moderadamente tras haber retrocedido en noviembre (-1.0%) y diciembre (-0.7%). Así, la actividad industrial se colocó 6.9% encima de niveles de inicio de 2020.

- Minería (-1.8% a/a, -0.4% m/m)*. Descendió en el mes, al tiempo que la extracción de petróleo y gas volvió a exhibir fragilidad, con la plataforma petrolera bajando a 1,549 ml barriles diarios.

- Gen., transmisión EAyG (0.5% a/a, -0.8% m/m)*. Experimentó su quinto retroceso consecutivo a tasa mensual, manteniéndose como la única rama debajo de niveles prepandémicos.

- Construcción (17.9% a/a, 2.2% m/m)*. Repuntó tras enfriarse entre noviembre y diciembre, especialmente la edificación, mientras que la obra civil –que tuvo un extraordinario 2023 debido al esfuerzo del Gobierno Federal para concluir sus proyectos insignia- sumó su cuarta expansión mensual al hilo.

- Manufactura (-1.4% a/a, 0.2% m/m)*. Avanzó marginalmente después de debilitarse en el 4T23, no obstante que las exportaciones manufactureras y la actividad industrial en los EE. UU. se deterioraron en el mes. En concreto, destacó el repunte en equipo de transporte.

Ritmo semi lento en el corto plazo

En la primera parte de 2024, estimamos que la inversión fija bruta y el consumo crezcan a un menor ritmo, y que las exportaciones sigan mostrando cierta atonía, lo que supondría una desaceleración en la producción industrial en México.

En el corto plazo, los bajos niveles de desempleo soportarían al consumo y producción de bienes. Además, la intención del Gobierno Federal de concluir las obras insignia antes del cambio de administración darán todavía algo de impulso a la construcción de obra civil. Por otro lado, los indicadores oportunos del sector manufacturero en los EE. UU. se han mantenido en terreno contractivo, lo que supondría que se extienda algo más la atonía en las exportaciones mexicanas.

Más adelante en el año, prevemos que se vaya moderando la confianza, la inversión y el consumo, un entorno de altas tasas de interés reales, desaceleración económica e incertidumbre por los procesos electorales en México y los EE. UU.

En un horizonte mayor, asumimos que el proceso de relocalización de las cadenas de suministro resulte en un incremento sostenido en la participación de México en el mercado estadounidense, detonando la inversión, las exportaciones y el crecimiento industrial en el país.

Te recomendamos

ECONOTRIS: EUA: Inflación con Sólido Inicio de Año

NOTICIA: En EUA, la inflación general durante enero registró un crecimiento anual de 2.5% y una aceleración de 0.6% respecto al mes inmediato…

BURSATRIS: WALMEX: Buen Inicio de Año

Walmex dio a conocer su reporte de Ventas mensuales del mes de enero 2016. Las ventas totales (VTT) consolidadas (México y Centroamérica) registraron…