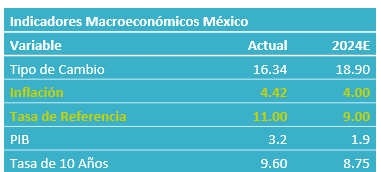

- Noticia: La inflación al consumidor durante marzo de 2024 creció 4.42% a tasa anual, debajo de nuestro pronóstico de 4.53% (consenso: 4.50%). El índice subyacente* se expandió 4.55%, también menos al 4.62% previsto por Análisis B×+ (consenso: 4.63%).

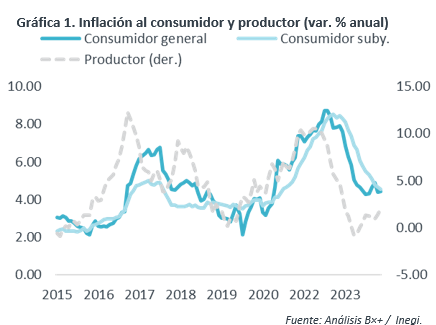

- Relevante: La inflación interanual rebotó en el margen, ante un repunte en los precios de energéticos. El subyacente se mantuvo a la baja y exhibió su menor variación desde mayo de 2021, gracias a las mercancías, mientras que el componente de los servicios sigue sin mostrar un punto de inflexión, aunque posiblemente se vieron afectados por el efecto Semana Santa.

- Implicación: Aunque unos funcionarios de Banxico alertaron que no se está necesariamente ante el inicio de un ciclo de bajas en la tasa de interés, no podemos descartar que el Banco Central considere próximamente otro recorte en la tasa objetivo, solamente si la inflación continúa cediendo igual o más a lo proyectado y si las condiciones financieras continúan siendo favorables.

Distorsión estacional en inflación mensual por Semana Santa

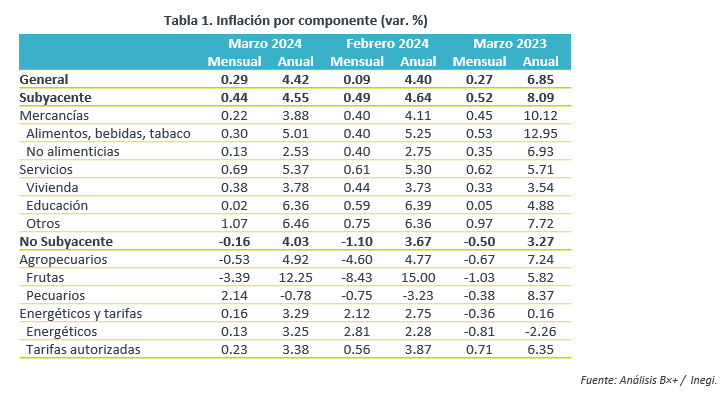

La variación mensual del índice general fue poco mayor a la de marzo de 2023, pero muy inferior a la del mismo mes de 2021 y 2022. La variación del índice subyacente fue la menor desde 2020.

A nivel de genéricos, destacaron los aumentos en los precios de servicios relacionados con el turismo -asociado al feriado por la Semana Santa- y en gasolinas.

Subyacente se mantuvo a la baja pese a renuencia en servicios

La inflación interanual se presionó en el margen, en respuesta a un mayor dinamismo en el índice no subyacente, particularmente en productos energéticos, afectados por los aumentos en los precios internacionales del petróleo.

La variación del subyacente hiló 14 lecturas a la baja y registró un mínimo desde mayo de 2021. Gran parte de la desaceleración en el último año y medio se explica por el apartado de las mercancías, en función de la dilución de los choques de años pasados (pandemia, guerra Ucrania) y de la apreciación cambiaria. Por su parte, los servicios no han mostrado un claro punto de inflexión, por un traslado más lento de los choques de años pasados y por su mayor sensibilidad al aumento en salarios. Incluso se aceleraron en esta lectura, en particular los de vivienda y aquellos distintos a educación y vivienda. No obstante, el alza en estos últimos probablemente se debió en parte a un efecto base, ya que la Semana Santa se celebró este año un poco antes que en 2023.

Materias primas incidieron en cadena productiva

Exhibieron su mayor crecimiento en 13 lecturas, al pasar de 1.40 a 2.04% a/a. En línea con el aumento en los precios del petróleo y algunos metales industriales (e.g. cobre), y el repunte de inicios de año en fletes marítimos El costo de bienes y servicios destinados al consumo final interno rebotaron de 4.04 a 4.34%.

Otro ajuste en tasas condicionado a que inflación ceda más

Estimamos que la inflación interanual exhiba cierta desaceleración a lo largo del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y predominan los riesgos al alza.

Si bien la dilución de los choques de años pasados contribuirá cada vez menos al proceso de desinflación, la expectativa de un menor ritmo de crecimiento económico para este 2024 nos lleva a estimar que los precios se moderen algo más. No obstante, advertimos que el proceso no será lineal y es altamente probable que la inflación no baje del 4% (límite superior del rango de tolerancia de Banxico) hasta 2025, puesto que, dentro del índice subyacente, asumimos que permanecerá cierta renuencia en el rubro de los servicios, principalmente por el traspaso de las presiones salariales acumuladas. Dicha renuencia se agravaría en caso de que la actividad económica resulte más resiliente a lo previsto. Por otro lado, las tensiones geopolíticas actuales y los eventos climáticos (e.g. sequías) pueden mantener elevados los precios de productos energéticos y alimentarios.

En el comunicado de su última reunión, la Junta de Gobierno de Banxico recortó la tasa objetivo en 25 pb. e indicó que “tomará sus decisiones en función de la información disponible”, mientras que en las minutas unos miembros alertaron que dicha acción no debe interpretarse como el inicio de un ciclo de baja en las tasas. Por otro lado, la inflación general y subyacente quedó debajo de lo estimado por nosotros y el consenso en esta lectura, y el promedio para todo el 1T empató la previsión de Banxico. Entonces, si la inflación continúa cediendo igual o más a lo proyectado, y las condiciones financieras continúan siendo favorables, no podemos descartar del todo que el Banco Central considere en mayo otro recorte de 25 pb. en la tasa objetivo.

Te recomendamos

ECONOTRIS: Inflación Desciende en Marzo

NOTICIA: La inflación general anual de marzo se ubicó en 2.60% (0.15 m/m%). Resultado por debajo de nuestros estimados (2.62% y 0.17%). RELEVANTE:…

ECONOTRIS: EUA: Inflación Apoyada Por Servicios

NOTICIA: En EUA, la inflación general anual de octubre se ubicó en 0.2% (consenso: 0.1%). En su comparación mensual la inflación avanzó 0.2%…