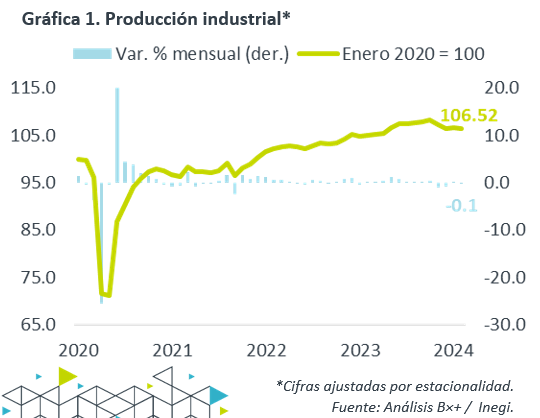

- Noticia: El INEGI publicó hace unos minutos el Índice de Actividad Industrial para febrero, el cual creció 3.3% a/a, por debajo del 4.0% previsto por GFB×+ (consenso: 3.1%). A tasa mensual y con cifras ajustadas, retrocedió 0.1%.

- Relevante: La actividad volvió a enfriarse tras repuntar brevemente en enero. A la baja, pesó el dinamismo en la minería y la construcción (edificación), mientras que la manufactura fue beneficiada por el aumento en las exportaciones.

- Implicación: En el corto plazo, la resiliencia en el consumo privado y en la inversión fija bruta seguirían dando cierto apoyo a la actividad industrial. Para el 2S, prevemos una desaceleración más clara.

Minería y edificación “eclipsaron” manufactura

Con cifras originales y a tasa anual, la actividad se aceleró de 2.7 a 3.3%, en parte porque febrero de 2024 tuvo un día laboral extra al ser año bisiesto. Con cifras ajustadas, a tasa anual se moderó de 1.7 a 1.5%; a tasa mensual bajó en el margen tras el breve rebote de enero (+0.2%), siendo su tercera baja en cuatro lecturas. El alza en la manufactura fue eclipsada por el retroceso en construcción.

- Minería (-4.0% a/a, -0.8% m/m)*. Acentuó su declive en el mes, en línea con el descenso de los últimos meses en la plataforma petrolera (1,544 mbd); la minería no petrolera se enfrió, reflejo en parte de la corrección en los precios del cobre y plata.

- Gen., transmisión EAyG (2.5% a/a, 0.7% m/m)*. Experimentó su primer avance mensual en seis lecturas y es la única rama que opera debajo de niveles prepandémicos.

- Construcción (12.1% a/a, -2.5% m/m)*. Menor crecimiento interanual desde abril pasado. Bajó mes a mes por tercera vez en cuatro lecturas (rebotó 1.4% en enero), siguiendo el desempeño de la edificación. La obra civil –impulsada por los esfuerzos del Gobierno Federal para concluir sus proyectos insignia- sumó su quinta expansión mensual al hilo.

- Manufactura (0.0% a/a, 0.5% m/m)*. Avanzó a tasa mensual por segunda ocasión y se aceleró contra enero, beneficiada por el mejor dinamismo en las exportaciones. No obstante, sigue son recuperarse del tropiezo del 4T23. Al interior, buena parte del avance del bimestre se explicó por el rebote en eq. transporte.

Es posible que se estabilice en el corto plazo

La conclusión de obras públicas y la expectativa de un consumo resiliente (bajo desempleo, adelanto apoyos sociales) en el 1S pueden soportar la inversión en construcción y la producción de bienes, respectivamente, lo que a su vez puede dar estabilidad a la actividad industrial.

Sin embargo, para el 2S, asumimos que se perderá el impulso asociado a la inversión pública, mientras que la inversión privada seguirá lidiando con altas tasas de interés –aunque estas bajarán algo-. Además, en un entorno de desaceleración económica, prevemos que el empleo y, por ende, la confianza y el consumo privado muestren menor fuerza.

Por otro lado, los indicadores oportunos del sector manufacturero en los EE. UU., pese a mejorar, no dan claras señales de expansión, lo que supondría un lento dinamismo en las exportaciones y el sector manufacturero en México.

En un horizonte de mediano plazo, asumimos que el proceso de relocalización de las cadenas de suministro resultará en un incremento sostenido en la participación de México en el mercado estadounidense, detonando así a la inversión, las exportaciones y el crecimiento industrial en el país.

Te recomendamos

ECO B×+: Industria febrero: No hubo “apagón” en recuperación…

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para febrero, el cual se contrajo 4.5% a/a, menos a lo esperado por GFB×+ (-6.0%) y…

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…