Perspectiva

+ Prevemos que la atención de los mercados siga puesta en la temporada de reportes corporativos, especialmente de las empresas tecnológicas de megacapitalización. Así, por un lado, se asimilan los de emisoras que ya los presentaron (e. g. Tesla), y por otro, se está a la expectativa de que los que están por presentarlos (e. g. Meta). Al mismo tiempo los mercados se preparan para el dato del PIB 1T24, de mañana, y del gasto personal, del viernes, ambos en los EE. UU.

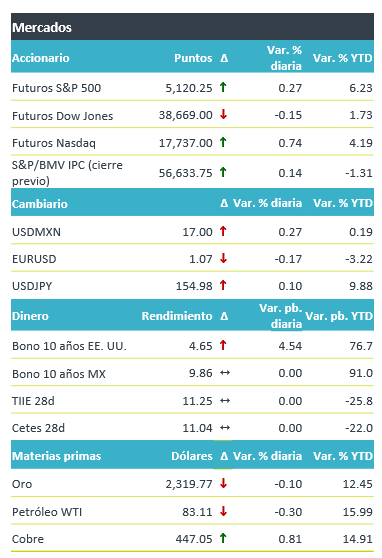

+ Los futuros de los índices accionarios estadounidenses operan de forma positiva a mixta, conforme predomina cierto optimismo en torno a que los resultados financieros de las grandes empresas tecnológicas restauren la confianza de los inversionistas. Destacan las noticias favorables de Tesla, que reportó ayer al cierre; hoy, después del cierre, se espera el reporte de Meta Platforms; y, mañana, los de Microsoft y Alphabet. Hoy se espera una subasta récord de bonos del tesoro a 5 años (70 mmdd), lo que podría explicar parcialmente el desplazamiento generalizado al alza de la curva de rendimientos; el del vencimiento a 10 años se ubica en 4.63% (+3.9 pbs). El índice dólar se aprecia 0.2% luego de retroceder dos días consecutivos; el USDMXN abre prácticamente sin cambios, pero tocó un mínimo de $16.91, tras conocerse el dato de inflación, pues este erosionaría la probabilidad de un recorte en la tasa objetivo de Banxico en mayo. El precio del petróleo (WTI) y del oro retroceden 0.4 y 0.2%, respectivamente, a medida que continúan disipándose los temores sobre el conflicto geopolítico; el metal precioso hiló tres bajas secuenciales.

Al detalle

+ En la 1q abril, la inflación en México se aceleró de 4.37 a 4.63% a/a, su mayor variación en cinco quincenas, siendo impulsada por los dos componentes del índice no subyacente (agropecuarios, energéticos). El subyacente creció 4.39%, a su menor ritmo en casi tres años.

+ Las ventas de Alsea registraron un incremento de 3.0% a/a en el 1T24, impulsado principalmente por crecimiento de 13.1% a/a de México, el EBITDA creció 1.4% a/a.

+ Alpek reportó por debajo de lo esperado en ventas, pero ligeramente mejor a lo estimado en EBITDA, con un crecimiento en volumen de 4.0% a/a, las ventas cayeron 16.1% a/a.

+ Alfa reportó por mejor de lo estimado por el consenso. Las ventas presentaron un decremento de 8.64% a/a, pero el EBITDA creció 15.5% a/a y los márgenes presentaron una expansión.

+ Chedraui reportó un avance de 0.6% a/a en sus ventas en el 1T24, afectado por las ventas en EE.UU., el EBITDA incrementó 5.7%.

+ GCC reportó en línea con el conceso en términos de ventas y mejor a lo estimado en Ebitda y Utilidad neta, las ventas incrementaron 11.9% a/a y el EBITDA 29.5% a/a.

A seguir…

+ Inventarios semanales de petróleo y subastas del mercado de dinero, ambos de EE. UU.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…