Perspectiva

+ No descartamos que inicialmente todavía se asimilen positivamente el aumento de ayer en las solicitudes semanales de desempleo en los EE. UU. –al soportar la expectativa de que el Fed podría ajustar las tasas de interés este año- y el tono más laxo del comunicado de ayer del BoE. No obstante, prevemos que la atención gire hacia el tono de las declaraciones programadas para hoy de varios funcionarios del Fed. Así mismo, se estaría a la expectativa de las cifras de inflación de la siguiente semana. Por otro lado, no descartamos implicaciones de un entorno de tensiones comerciales, pues reportes aseguran que la administración Biden revelará la próxima semana nuevas tarifas a China en los sectores de vehículos eléctricos y baterías.

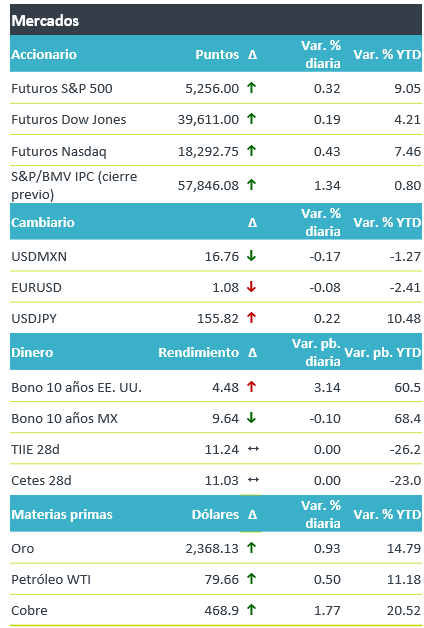

+ Los futuros de los índices accionarios operan al alza, después de que unos datos económicos esta semana avivaran la esperanza de futuros recortes en tasas de interés. El Nasdaq se perfila para hilar su tercera semana positiva. El rendimiento del treasury a 10 años devuelve parte del retroceso de ayer, pero mantiene una ligera baja en términos semanales. Monedas duras (yen japonés -0.2%) se debilitan contra el dólar, mientras que emergentes se aprecian (real brasileño +0.2%). En este contexto, el USDMXN extiende su fuerte baja de ayer, que respondió a la decisión y al tono del comunicado de ayer por parte de Banxico. Los precios del petróleo y el oro suman tres y dos días al alza, respectivamente, probablemente impulsados por una mayor confianza en que las tasas de interés en algunos países podrían disminuir.

Al detalle

+ La Presidente del Fed de San Fco. alertó ayer que el panorama para la inflación “considerablemente incierto”, y que las tasas de interés son restrictivas, pero tomará más tiempo a la inflación regresar a la meta.

+ Ayer, Banxico decidió de forma unánime mantener la tasa de referencia en 11.00%. Además, elevó sus pronósticos de inflación y espera que esta tarde más en converger a la meta. Reiteró que se debe actuar con prudencia ante la persistencia de “retos y riesgos”, y agregó que las próximas decisiones dependerán del panorama inflacionario.

+ Nvidia sube 1.2% en pre mercado después de que Taiwan Semiconductor, uno de los principales proveedores de la compañía informara un incremento en ventas en abril de casi 60%.

+ Las acciones Novavax suben más de 100% previo a la apertura, tras firmar un acuerdo con Sanofi para comercializar conjuntamente su vacuna Covid a partir de 2025.

+Volaris reportó una baja de 20.9% a/a en el tráfico de pasajeros de abril. El tráfico nacional cayó 24.3%; el internacional, 8.0%.

A seguir…

+ Hoy, en los EE. UU., la confianza del consumidor para mayo y los mensajes de tres Presidentes Regionales y dos Gobernadores del Fed; por la noche, en China, la inflación de abril. La siguiente semana, la inflación al consumidor, ventas minoristas y actividad industrial para abril, y el discurso del Presidente del Fed, en los EE. UU.; y, en China, las ventas al menudeo, producción industrial e inversión fija de abril.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…