- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para marzo se contrajo 1.3% a/a, más de lo que esperaba el consenso (-0.3%); mes a mes y con cifras ajustadas, avanzó 0.3%. El dato estuvo acompañado por la cifra final del PIB al 1T24, cuya variación anual se mantuvo en 1.6%, mientras que se revisó marginalmente al alza en su comparación trimestral (0.3 vs. 0.2%).

- Relevante: La actividad económica logró crecer mes a mes por segunda lectura, aunque menos que en febrero. Mejoraron la industria y los servicios, y, en conjunto, más que compensaron el retroceso en la actividad agropecuaria.

- Implicación: En lo que resta del 1S, la actividad económica seguirá soportada en cierta medida por el consumo (bajo desempleo, programas sociales), la conclusión de obras públicas y una economía de los EE. UU. más resiliente a lo esperado.

Pese a moderarse, conserva desempeño positivo

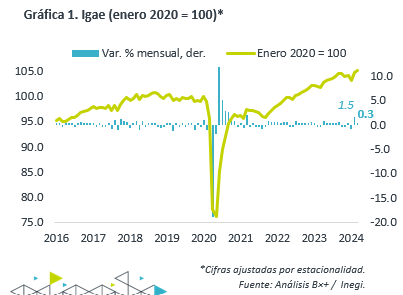

A tasa anual y con cifras originales, la actividad se contrajo 1.3%, su primer retroceso desde octubre de 2021, debido a las distorsiones asociadas a la celebración de la Semana Santa. Así, en todo el 1T, promedió un alza de 1.7%. Con cifras ajustadas por estacionalidad, se aceleró a tasa anual (3.3 vs. 2.8%) y a tasa mensual creció por segunda lectura, pero a menor ritmo que en febrero (0.3 vs. 1.5%).

- Agropecuario (4.0% a/a, -6.3% m/m). Devolvió parte del fuerte avance mensual previo, pese al alza en la demanda intermedia (manufactura alimentos), pero en línea con el menor dinamismo en las exportaciones y posiblemente afectada por las sequías.

- Industria (2.1% a/a, 0.6% m/m). Rebotó luego de contraerse marginalmente en febrero, y registró su mayor alza mensual en nueve lecturas. A ello ayudó el avance tanto de la construcción como de las manufacturas, siendo estas últimas favorecidas por el desempeño en el mes de las exportaciones no petroleras.

- Servicios (3.8% a/a, 0.3% m/m). Creció por segundo mes al hilo, pero bajó el ritmo respecto a febrero. Destacó el avance del comercio minorista, que vio su mayor alza mensual en 24 meses, lo que posiblemente refleje un consumo estable gracias a la solidez del empleo y altos niveles de confianza. Ello compensó el enfriamiento en servicios recreativos, de hospedaje y alimentos.

Actividad mejoraría en el 2T, pero se enfriaría en 2S

Para el 2T, es posible que la actividad se acelere algo. El consumo privado podría mantener cierta estabilidad, gracias a un mercado laboral fuerte y la expectativa de que se adelanten programas sociales, como se ha observado en otros años electorales. Así mismo, probablemente se sigan destinando recursos para concluir las obras insignia de la administración. Por otro lado, la economía de los EE. UU. ha mostrado más resiliencia a lo esperado.

No obstante, para la segunda mitad del año esperamos que la economía comience a perder tracción. Por un lado, es posible que se revierta la expansión del gasto público del 1S. Por el otro, un lento descenso en la inflación y las tasas de interés, continuarían restringiendo el gasto en consumo e inversión. Por otro lado, indicadores oportunos del sector manufacturero estadounidense han oscilado en un rango que apunta a un estancamiento, por lo que difícilmente se extienda la reciente recuperación en la actividad industrial en ese país, lo que a su vez mantenga acotado el dinamismo de las exportaciones mexicanas.

En el largo plazo, la relocalización de las cadenas globales de suministro, y el consecuente aumento en la participación de México en el mercado estadounidense, seguirá siendo un factor favorable para la inversión, las exportaciones y el crecimiento económico del país.

Te recomendamos

ECONOTRIS: MÉXICO: Inicia Débil IGAE del 3T16

NOTICIA: El IGAE de julio creció 1.3% en línea con nuestro pronóstico pero inferior al mes anterior (2.2%). RELEVANTE: El sector servicios presentó…

ECONOTRIS: MÉXICO: IGAE Continua Débil

El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer que el Indicador Global de la Actividad Económica (IGAE) creció 1.5% en mayo…