- Noticia: Hace unos momentos, el Inegi dio a conocer el dato del consumo privado correspondiente a marzo de 2024, el cual creció 1.6% a/a con cifras originales, y 0.8% m/m con cifras ajustadas por efectos estacionales.

- Relevante: El indicador creció por tercer mes al hilo, replicando el mismo dato que en febrero. Lo anterior fue gracias al alza en el componente de los bienes, que eclipsó el retroceso en el de servicios. A tasa anual y con cifras originales exhibió su crecimiento más bajo desde feb-21.

- Implicación: En lo que resta del 1S, el consumo encontraría cierto soporte en los bajos niveles de desempleo y en un mayor gasto público en programas sociales (típico en cada año electoral). Después, en el 2S comenzaría a enfriarse por la desaceleración económica, la pérdida del poder adquisitivo que seguirá causando la alta inflación, y por los altos costos del financiamiento.

Desempeño sólido en el 1T

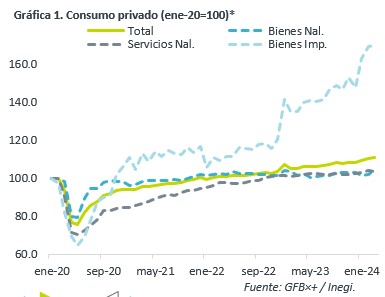

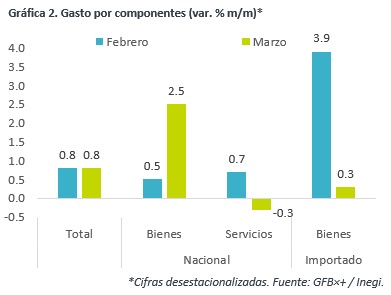

Con cifras originales, a tasa anual el consumo creció 1.6%, su menor variación en 37 meses. Así, promedió un alza de 3.7% en el 1T24. Sin embargo, descontando los efectos del calendario, se expandió 6.0% en marzo, lo que reflejó las distorsiones asociadas a la diferencia en los meses en que se celebró la Semana Santa en 2023 y 2024.

Mensualmente y con cifras ajustadas por efectos estacionales, el consumo creció por tercer mes consecutivo, aunque apenas debajo del promedio de enero-febrero (1.0%). El notable avance en el segmento de bienes de origen nacional -que fue el mayor desde enero de 2023- opacó el retroceso en servicios –el primero en cinco meses- y la moderación en bienes de origen importado.

La marginal pérdida de fuerza en el consumo al cierre del 1T pudo responder a la aceleración en la inflación (4.42% a/a), al ligero repunte en la tasa de desempleo (2.7 vs 2.6%), y a la continua caída de las remesas en pesos (-11.2% a/a).

Tendrá todavía cierto respaldo en el 2T

En el 2T, el bajo desempleo y el crecimiento en salarios, así como la expectativa de un mayor gasto social (i.e. adelanto programas sociales previo a las elecciones), seguirán soportando al consumo privado. En el 2S, podría revertirse el efecto del adelanto de los programas sociales en el 1S; y, además, estimamos que se desacelere la actividad económica, lo que podría impactar al empleo y la confianza. Así mismo, un menor dinamismo esperado en el empleo en los EE. UU. moderaría el envío de remesas, aunque su valor en pesos podría aumentar si el tipo de cambio extiende la depreciación de estos días. Finalmente, tanto la inflación como las tasas de interés seguirán elevadas, afectando el poder adquisitivo y el acceso al crédito, respectivamente.

Desempeño sólido en el 1T

Con cifras originales, a tasa anual el consumo creció 1.6%, su menor variación en 37 meses. Así, promedió un alza de 3.7% en el 1T24. Sin embargo, descontando los efectos del calendario, se expandió 6.0% en marzo, lo que reflejó las distorsiones asociadas a la diferencia en los meses en que se celebró la Semana Santa en 2023 y 2024.

Mensualmente y con cifras ajustadas por efectos estacionales, el consumo creció por tercer mes consecutivo, aunque apenas debajo del promedio de enero-febrero (1.0%). El notable avance en el segmento de bienes de origen nacional -que fue el mayor desde enero de 2023- opacó el retroceso en servicios –el primero en cinco meses- y la moderación en bienes de origen importado.

La marginal pérdida de fuerza en el consumo al cierre del 1T pudo responder a la aceleración en la inflación (4.42% a/a), al ligero repunte en la tasa de desempleo (2.7 vs 2.6%), y a la continua caída de las remesas en pesos (-11.2% a/a).

Tendrá todavía cierto respaldo en el 2T

En el 2T, el bajo desempleo y el crecimiento en salarios, así como la expectativa de un mayor gasto social (i.e. adelanto programas sociales previo a las elecciones), seguirán soportando al consumo privado. En el 2S, podría revertirse el efecto del adelanto de los programas sociales en el 1S; y, además, estimamos que se desacelere la actividad económica, lo que podría impactar al empleo y la confianza. Así mismo, un menor dinamismo esperado en el empleo en los EE. UU. moderaría el envío de remesas, aunque su valor en pesos podría aumentar si el tipo de cambio extiende la depreciación de estos días. Finalmente, tanto la inflación como las tasas de interés seguirán elevadas, afectando el poder adquisitivo y el acceso al crédito, respectivamente.

Te recomendamos

ECONOTRIS: MX: Sorprende Consumo Privado

Hoy por la mañana, el INEGI hizo público los resultados de su Encuesta Mensual Sobre Empresas Comerciales; en la cual, se mostró, para marzo, un…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…