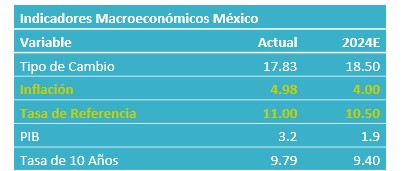

- Noticia: Esta mañana, Banxico publicó las minutas de la reunión de la Junta de Gobierno llevada a cabo el 26 de junio y donde se decidió, por mayoría, dejar la tasa objetivo en 11.00%.

- Relevante: La depreciación cambiaria y la incertidumbre en el entorno ocasionó que la mayoría votara a favor de extender la pausa monetaria. El Subgob. Mejía votó a favor de reducir la tasa objetivo al juzgar que se intensificaron los riesgos a la baja sobre la inflación (menor crecimiento económico).

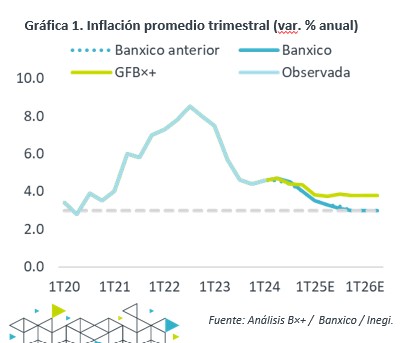

- Implicación: La inflación sorprendió al alza en junio y su panorama es más incierto. Ello, junto con la reciente volatilidad financiera y un Fed más paciente a lo previsto anteriormente, cierran el margen de maniobra para Banxico. Así, estimamos que el banco central mantenga la tasa objetivo en 11.00% durante agosto.

Enfriamiento económico

Los miembros notaron que la actividad económica se debilitó al inicio del 2T, mostró menor dinamismo a lo previsto y los riesgos sobre el panorama se inclinaron a la baja. Resaltaron también la fuerza en el empleo, si bien parece moderarse algo.

La mayoría explicó que el alza en la inflación se originó en el índice no subyacente (energía, alimentos), el cual unos aclararon que suele sufrir choques de “corta duración”. Por otro lado, se enfatizó que el subyacente continuó a la baja gracias a las mercancías, pero reconociendo que los servicios no exhiben un punto de inflexión.

Los pronósticos del Instituto no vieron mayores cambios debido a que el efecto de la depreciación cambiaria es contrarrestado por una la debilidad económica. Se reiteró que los riesgos están sesgados al alza; un miembro juzgó que el panorama se deterioró.

Prudencia ante incertidumbre y volatilidad

Varios funcionarios se inclinaron por mantener la tasa objetivo en 11.00% dada la volatilidad financiera y una mayor incertidumbre. El voto disidente de O. Mejía (a favor de bajar en 25 pb. la tasa objetivo) se debió a que él estimó que se intensificaron los riesgos a la baja sobre los precios, pues el efecto de la debilidad económica prevalecería sobre el de la depreciación cambiaria.

Un miembro adelantó que podrían retomarse las reducciones en la tasa de interés, si los precios evolucionan favorablemente. Otro condicionó nuevos “ajustes finos” en el referencial a que ceda la inflación en servicios y mejoren las expectativas de precios, sugiriendo mantener la tasa real ex-ante en 7-7.5%. Uno más aclaró que esta pausa no implica que se descarten ajustes en un futuro, y explicó que el progreso en la desinflación y el grado de restricción monetaria actual “permitirán discutir” movimientos en las tasas. Uno aclaró aun ajustando el referencial, se mantendría la restricción monetaria, el resto es “definir el ritmo” en los ajustes.

Margen de maniobra más estrecho para Banxico

Un menor ritmo de crecimiento económico restará presión en los precios en el 2S. No obstante, la inflación general en junio sorprendió al alza y su panorama se ha vuelto más incierto, al enfrentar nuevos retos (i. e. depreciación cambiaria). Por su parte, el Fed recientemente pronosticó un menor número de recortes al objetivo de los fondos federales para este año.

Lo anterior limita el margen de maniobra de Banxico. Así, al menos que hubiera una sorpresa positiva en las próximas lecturas de inflación, prevemos que la tasa objetivo no se ajuste en agosto.

Te recomendamos

ECO B×+: Minutas Banxico: Unos sugieren pausa…

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 24 de septiembre y donde se…

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…