- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio retrocedió 0.6% a/a, apenas más a lo previsto por nosotros (-0.4%) y el consenso (-0.1%); mes a mes y con cifras ajustadas, se estancó. El dato estuvo acompañado por la cifra final del PIB al 2T24, cuya variación anual se revisó de 2.2 a 2.1%; la variación trimestral con cifras ajustadas se mantuvo sin cambios, en 0.2%).

- Relevante: La actividad económica prácticamente se estancó a tasa mensual en junio, tras rebotar en mayo. Si bien la industria volvió a crecer –gracias a un repunte en la manufactura-, los servicios y el sector agropecuario se debilitaron.

- Implicación: Anticipamos que la actividad no se acelere significativamente en el 2S, en la medida en la que el consumo privado y la inversión fija mantengan un dinamismo moderado, aunado a la atonía en el motor externo.

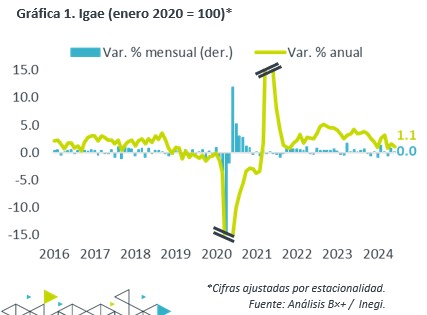

Actividad se estancó en junio

A tasa anual y con cifras originales, la actividad decreció 0.6% y promedió un alza de 2.1% en el 2T. Con cifras desestacionalizadas, el crecimiento interanual fue de 1.1%, debajo del 1.5% de mayo, y promedió 1.1% en el 2T; la variación mensual prácticamente se estancó (0.04%) tras rebotar 0.7% el mes pasado, y el promedio móvil anualizado de los últimos tres meses quedó en 0.7%.

- Agropecuario (-2.5% a/a, -0.4% m/m). Sexta baja mes a mes en el año, en línea con el descenso en las exportaciones, poco dinamismo en la demanda interna (manufactura alimentos, servicios de preparación de alimentos) y afectaciones climáticas.

- Industria (0.4% a/a, 0.4% m/m). Segunda alza mensual al hilo, pero menor a la de mayo (0.7%), y tercera lectura que se desacelera a tasa anual (0.6% anterior). La manufactura repuntó por equipo de transporte, mientras que la construcción ha perdido vigor y la minería se debilitó aún más.

- Servicios (1.5% a/a, -0.2% m/m). Volvieron a enfriarse tras rebotar en mayo. Si bien los servicios de esparcimiento se fortalecieron y los de alojamiento y preparación de alimentos devolvieron parte de la debilidad vista en el año, el comercio se desaceleró y los servicios de transporte, financieros y profesionales vieron una corrección tras subir en meses previos.

Crecimiento semilento también en el 2S

El PIB promedió un crecimiento de 1.8% en el 1S, y para la segunda mitad del año no encontramos catalizadores que permitan que el dinamismo se acelere significativamente.

El consumo privado todavía encontrará apoyo en la solidez del empleo y el alza en salarios. No obstante, prevemos una moderación en el gasto -especialmente en rubros discrecionales- si la generación de empleo muestra menor fuerza, y la inflación y las tasas de interés permanecen relativamente elevadas.

La inversión fija bruta continuaría desacelerándose en la medida en la que se diluye el impulso asociado a las obras insignia del gobierno saliente. Además, un entorno de desaceleración económica, altos costos financieros e incertidumbre –tras las elecciones en MX y de cara a los comicios en los EE. UU.– puede afectar a la inversión privada. De forma gradual y en los próximos años, el reagrupamiento industrial apoyará en cierta medida el dinamismo en la inversión fija, si bien su efecto puede ser menor a lo previsto en caso de que se concreten cambios en el marco institucional que erosionen la certidumbre jurídica en el país.

La exportación continuaría exhibiendo atonía, de acuerdo con indicadores oportunos de la actividad industrial en los EE. UU. Concretamente, los índices de gerentes de compras del sector manufacturero se mantienen en terreno contractivo. Se estima una mejora en la industria norteamericana hasta 2025.

Te recomendamos

ECO B×+: Igae junio: Termina primer tiempo ganando y goleando…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio creció 4.1% a/a, arriba del 3.9% esperado por GFB×+…

ECO B×+: Igae junio: Peor desempeño post-reapertura…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio creció 13.3% a/a, por arriba del 14.0% esperado por GFB×+ y…