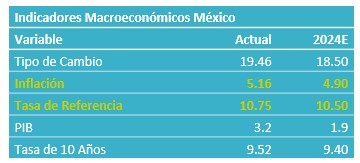

- Noticia: La inflación al consumidor durante la 1Q de agosto creció 5.16% a/a, menos que el 5.31% proyectado por GFB×+ y el consenso. El índice subyacente* se expandió 3.98%, también debajo de nuestra previsión (4.08%).

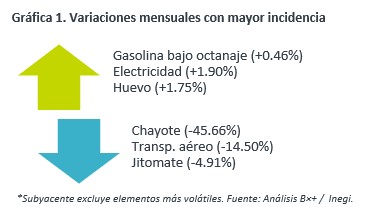

- Relevante: La inflación interanual fue la menor en cuatro lecturas gracias a la corrección parcial en productos agropecuarios, después de que estos se presionaran en meses previos. El subyacente continuó moderándose.

- Implicación: Las cifras de hoy son positivas, después de varios meses al alza. Considerando además la depreciación cambiaria y la latencia de riesgos sobre el panorama, consideramos que poco probable un ciclo de continuos recortes en la tasa de referencia por parte de Banxico.

Menor crecimiento quincena a quincena en desde2021

La variación quincenal fue la menor para un mismo periodo desde 2021. La disminución obedeció principalmente a la corrección en productos agropecuarios, especialmente frutas y verduras, los cuales se habían presionado significativamente en meses anteriores. Por su parte, el subyacente registró su menor crecimiento quincenal para una primera mitad de agosto desde 2011.

Agropecuarios dieron respiro a precios

La variación interanual fue la menor en cuatro quincenas, en buena medida, por el regreso en índice no subyacente. Dentro de este último, los productos agropecuarios todavía exhibieron variaciones de doble dígito pese a moderarse, mientras que los energéticos se desaceleraron gracias a una alta base comparativa.

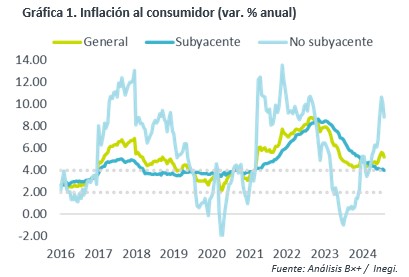

El índice subyacente creció a su menor ritmo desde la 2Q de febrero de 2021. Las mercancías se volvieron a moderar. Estas anteriormente se desaceleraron por la dilución de los choques de oferta años pasados (pandemia, guerra Ucrania); ahora parece pesar más el aparente enfriamiento en el consumo de bienes (ver: Eco ventas). Por su parte, los servicios siguen sin presentar un claro punto de inflexión ante un traspaso más gradual de los choques de años pasados, su mayor sensibilidad al aumento en los salarios y el rezago con el que algunos tienden a actualizarse (e. g. vivienda). No obstante, algunos servicios distintos a vivienda y educación parecen comenzar a ceder tras exhibir fuertes alzas anteriormente, en línea con la desaceleración económica.

Nota: El Inegi informó que, a partir de esta lectura, se actualizó la canasta y las ponderaciones con las que se mide en Índice Nacional de Precios al Consumidor, con base en la Encuesta Nacional de Ingresos y Gastos levantada en 2022.

Panorama inflacionario continúa siendo adverso

Estimamos que la inflación interanual exhiba cierta desaceleración en el resto del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y recientemente se han agudizado algunos riesgos al alza.

Continuamos previendo que un menor crecimiento económico previsto para el 2S24 contribuya a que se moderen algo más los precios. No obstante, persisten riesgos que pudieran ocasionar que esta tarde más a lo previsto en ceder con claridad. Entre dichos riesgos, destacamos: i) volatilidad adicional en el tipo de cambio, lo que ejercería algo de presión al alza en bienes importados; ii) que las presiones salariales acumuladas limiten más a lo esperado la desaceleración en los precios de servicios; y, iii) nuevos choques en el no subyacente en un entorno de tensiones geopolíticas y eventos climáticos adversos, y que la acumulación de choques derive en efectos de segundo orden.

En la última reunión, la Junta de Gobierno de Banxico sorprendió recortando la tasa de interés por mayoría en 25 pb. y reiteró que “prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia”. No obstante que lo anterior sugiere que un sesgo más permisivo con la inflación por parte de algunos miembros de la Junta y que las cifras conocidas hoy son algo favorables, consideramos que el panorama para la inflación continúa siendo retador. Ello, aunado al incremento en la volatilidad financiera, no justificaría que Banxico entre en un ciclo de continuos recortes en la tasa de interés de referencia.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: INFLACIÓN MX: Agropecuarios Marcan Ajustes

NOTICIA: La inflación de la primera quincena de junio se ubicó en 0.02%. El resultado se encontró por debajo de nuestro estimado (0.16%), debido a…