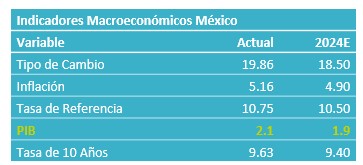

- Noticia: Hace unos momentos, el Inegi dio a conocer el dato del consumo privado correspondiente de mayo 2024, el cual creció 0.6% a/a con cifras originales, y a penas 0.1% m/m con cifras ajustadas por efectos estacionales.

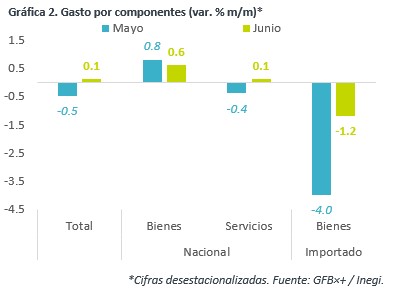

- Relevante: El indicador rebotó mensualmente luego de contraerse dos meses al hilo. El desempeño marginalmente positivo se debió a los segmentos nacionales del gasto, especialmente en bienes, las cuales compensaron el retroceso en el de bienes de importación.

- Implicación: En la segunda mitad del año, el consumo perderá fuerza con mayor claridad, ya que algunos factores que le dieron cierto impulso en el 1S, comenzarán a disiparse. Al mismo tiempo, la desaceleración económica enfriará la creación de empleo, la confianza, y la captación de remesas. Además, la inflación y la tasa de interés permanecerán elevadas, afectando el poder adquisitivo y el acceso al crédito, cada una.

Despide 1S algo más estable

En su comparativa interanual y con cifras originales, el indicador se desaceleró de 2.5 a 0.4%, su crecimiento más débil desde febrero de 2021. Descontando los efectos del calendario (un viernes menos, pero un sábado y un domingo más respecto al mismo mes de 2023), la desaceleración fue menos agresiva, al pasar de 2.5 a 2.3%. De esta manera, el consumo creció 3.6% en promedio en el 1S, su menor variación para un mismo período desde 2020.

Con cifras ajustadas por efectos estacionales la variable creció 0.1% m/m, su primera alza después de dos caídas consecutivas. Al interior, la caída en la sección de bienes de importación sumó tres meses en contracción, su racha negativa más larga desde 2020.

El modesto rebote en el consumo posiblemente reflejó la mayor confianza del consumidor (47.4 pts., máximo desde febrero 2021) y el rebote en las remesas en pesos (19.0% a/a), que en conjunto compensaron la marginal alza en la tasa de desempleo (2.7%) y en el crecimiento en la inflación (4.88% a/a, máximo de 12 meses).

Se aproxima cierre de año desafiante

En la segunda mitad del año, el consumo privado continuará presentando retos. Lo cual, supondría que el gasto de los hogares se torne más defensivo.

La elevada inflación continuará restringiendo el poder adquisitivo de los hogares. Pese a bajar algo, las tasas de interés todavía limitarán el acceso al financiamiento. Por su parte, en un entorno de desaceleración económica, estimamos que se continúe moderando la generación de empleos y que ello a su vez también afecte a la confianza del consumidor. Finalmente, el crecimiento en las remesas sería limitado ante el enfriamiento en el empleo en los EE. UU., si bien su variación en pesos podría ser favorecida por la depreciación cambiaria.

Te recomendamos

ECONOTRIS: CONSUMO MX: Continúa Menor Ritmo en 2T

NOTICIA: Los ingresos de comercios minoristas crecieron 1.4% en junio, por debajo del consenso que preveía un incremento de 2.3% y del 6.1% previo.…

ECONOTRIS: Minoristas con Cierre Positivo en 1T17

NOTICIA: Los ingresos de comercios minoristas crecieron 6.1% en marzo, por encima del consenso que preveía un incremento de 5.5% y del 3.6% previo,…