Perspectiva

+Tras conocerse el dato de ventas minoristas en los EE. UU. el cual fue marginalmente mejor a lo esperado, se disipan los temores sobre la desaceleración económica de aquel país, aunque, al mismo tiempo, el dato refuerza la expectativa de que el Fed cuenta con un margen limitado de acción. Por otro lado, la atención sigue puesta en la temporada de reportes corporativos, destacando Netflix en EE. UU. y Qualitas y Kimberly en MX.

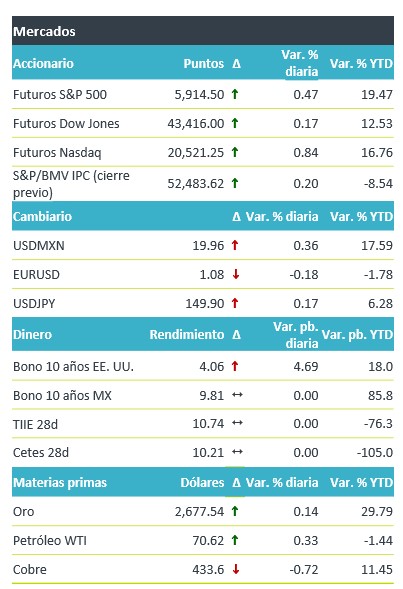

+Los futuros de los índices en EE.UU. operan de forma positiva, después de que el Dow alcanzará máximos en la jornada anterior, las acciones de chips estarían presentando un impulso después de un reporte favorable para Taiwan semiconductor. Los mercados en Europa operan de forma positiva, los bancos lideran los avances después del reporte de Nordea Bank. Tras conocerse el dato de las ventas minoristas, el rendimiento del treasury a 10 años escaló 4.7 pbs, posiblemente reflejando la posibilidad de que el Fed ya no tenga espacio para otro ‘súper recorte’. El índice dólar se aprecia 0.1%; el euro retrocede 0.2% frente a la moneda estadounidense tras el anuncio del BCE, y el USDMXN escala 11 cts hasta los $19.96, nivel no visto en más de un mes. El precio del petróleo (WTI) sube 0.4% a 70.7 dpb, mientras que el oro se corrige 0.1%, luego de acercarse a su máximo histórico.

Al detalle

+En septiembre, las ventas al menudeo de EE. UU. crecieron 0.4% m/m (0.3% esp., 0.1% ant.), con el grupo de control (sin elementos volátiles), expandiéndose 0.7%, su mayor alza mensual en tres meses.

+En línea con lo esperado, el BCE recortó sus principales tasas de interés en 25 pbs, llevándolas a 3.25 (depósito), 3.65 (crédito), y 3.40% (refinanciamiento), respectivamente, siendo su tercera baja en lo que va del 2024. Pese al ajuste, el Instituto reiteró que las tasas se mantendrán en un nivel ‘lo suficientemente restrictivo y por el tiempo necesario’ hasta que la inflación converja a su meta. El dato final de inflación al consumidor para septiembre en el bloque se revisó a 1.7 desde el 2.2% preliminar, su menor variación desde mayo de 2021.

+Taiwan Semiconductor subió un 9% después de que publicara sólidos resultados del tercer trimestre, con ingresos netos de $10,100 mdd, superando las expectativas del mercado.

+Expedia Group subió un 8% tras reportes de una de una posible oferta por la compañía por parte de Uber.

+Nemak reportó un descenso de 3.8% en ventas y contracción de 78.4% en utilidad neta, consideramos que la implicación sería neutral para el precio de la acción, ya que presentó un reporte mejor a lo esperado en ebitda y utilidad neta, pero con cifras negativas.

A seguir…

+La producción industrial de septiembre en los EE. UU., y por la noche, el PIB al 3T24, y los datos de ventas al menudeo y producción industrial de septiembre en China.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…