- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para agosto creció 0.4% a/a, debajo de lo previsto por nosotros (0.7%) y el consenso (0.8%); mes a mes y con cifras ajustadas, retrocedió 0.3%.

- Relevante: La actividad económica se enfrió en agosto. El sector primario devolvió parte del llamativo repunte de julio; la industria se debilitó ante la pérdida de dinamismo en la construcción, tanto en obra pública como edificación; los servicios continuaron creciendo, pero bajaron el ritmo marginalmente.

- Implicación: No prevemos catalizadores que permitan que la actividad económica se acelere significativamente en el 2S. Cambios en el marco institucional y la próxima elección en los EE. UU. aumentan la incertidumbre sobre el panorama.

Fuerte inicio del 3T posiblemente fue un espejismo

A tasa anual y con cifras originales, se desaceleró de 3.8 a 0.4% a/a, y ha promediado un alza de 1.9% en todo 2024. Con cifras desestacionalizadas, el crecimiento interanual se desaceleró de 2.0 a 1.0%, mínimo de cuatro lecturas; la variación mensual fue negativa por primera vez desde abril y su promedio anualizado de los últimos tres meses se moderó de 6.2 a 1.8%.

- Agropecuario (-21.% a/a, -9.1% m/m). Segundo mayor descenso mensual en el año, borrando parte del fuerte repunte de julio. En agosto, la exportación agropecuaria también se moderó.

- Industria (-0.3% a/a, -0.5% m/m). Primera caída interanual desde 2021. Retrocedió a tasa mensual por primera vez desde abril ante el descenso en la construcción (edificación y obra civil), lo que eclipsó el ligero repunte en la manufactura, el cual estuvo en línea con el regreso en la industria estadounidense tras los efectos del huracán Beryl.

- Servicios (2.2% a/a, 0.3% m/m). Cuarta expansión mensual al hilo, pero algo menor a la de julio (0.4%). El comercio avanzó, y los recreativos y de alojamiento y preparación de alimentos se rebotaron algo. Los de transporte, financieros y profesionales se debilitaron.

Pocos catalizadores hacia adelante

No encontramos catalizadores que permitan una aceleración significativa en el crecimiento económico en lo que resta del año.

El consumo privado todavía encontrará apoyo en la solidez del empleo y el crecimiento en salarios. No obstante, prevemos una moderación adicional en el gasto más discrecional, si la generación de empleo muestra menor fuerza, y la inflación y las tasas de interés – aunque disminuirían algo más – permanecen elevadas.

La inversión fija bruta continuaría desacelerándose conforme se sigue revirtiendo la expansión del año anterior en la obra pública. Por su parte, la inversión privada enfrenta costos financieros todavía elevados, y una creciente incertidumbre asociada a las reformas constitucionales en el país y a la próxima elección presidencial en los EE. UU. En el mediano y largo plazo, ajustes en el marco institucional que erosionen la certidumbre jurídica en el país limitarían la atracción de nuevas inversiones, incluso aquellas asociadas al reordenamiento industrial.

La exportación continuaría exhibiendo atonía en el corto plazo, pues los indicadores oportunos de industria estadounidense (ISM manufacturero) se mantienen en terreno contractivo.

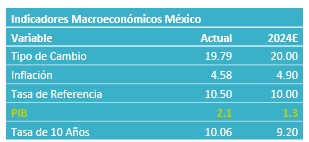

Dado lo señalado arriba y que la economía mexicana ha presentado una modesta expansión en lo que va del año, recientemente redujimos la perspectiva del PIB 2024 a 1.3%.

Te recomendamos

ECO B×+: Inflación agosto: Alza en energía no frenó ‘desinflación’…

Noticia: La inflación al consumidor durante agosto de 2023 creció 4.64% a tasa anual, por arriba del 4.61% esperado por GFB×+ (consenso: 4.62%). El…

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…