- Noticia: Hoy, el Ejecutivo entregó al Congreso el Paquete Económico 2025, el cual incluye los Criterios Generales de Política Económica (CGPE), la Iniciativa de Ley de Ingresos (ILIF) y el Proyecto de Presupuesto de Egresos (PPEF).

- Relevante: Se reiteraron como prioridades la prudencia fiscal, y el gasto en programas sociales y algunos proyectos de inversión (trenes, transición energética). Se estimó que el déficit bajaría a 3.9% PIB (menos que lo dictado en los Pre-criterios) a través de recortes al gasto programable, particularmente en inversión.

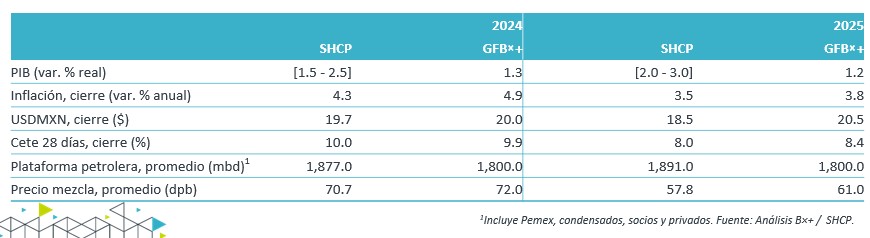

- Implicación: El paquete se construyó con algunos supuestos optimistas en variables como el PIB, la plataforma petrolera y las tasas de interés, si bien ello puede ser cubierto en parte por una baja proyección para el precio del petróleo. Otro riesgo radica en que no se logren ejecutar todos los ajustes al gasto previstos. La reacción en los mercados fue modesta.

Se mantuvo discurso de prudencia; ajuste en gasto de inversión

En el primer Paquete Económico de la nueva administración se resaltó que se seguirán gestionando las finanzas públicas con prudencia, priorizando el gasto social y de inversión, al tiempo que se aumentan los ingresos sin crear nuevos impuestos. Además, se presentó la propuesta para acotar del déficit.

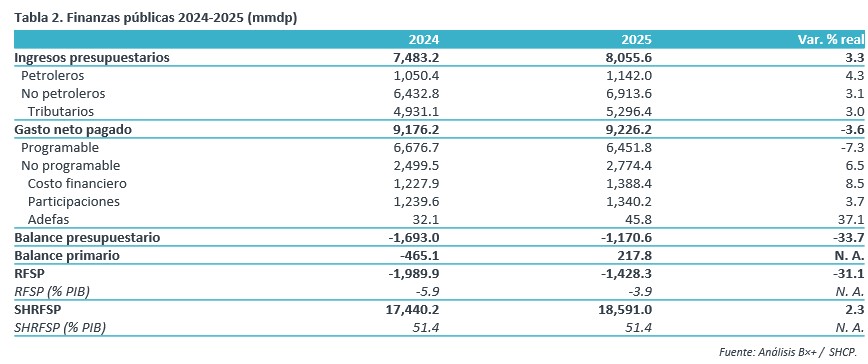

En política de gasto se reiteró la política de disciplina y austeridad fiscal. Además, se delinearon como prioridades los programas sociales (incluyen primera fase de pensión a mujeres mayores), y algunas erogaciones en infraestructura (trenes de carga y pasajeros) y autosuficiencia energética. Sin embargo, para bajar el déficit, el gasto neto pagado descendería a 9.2 bdp (-3.6% real), a través de una contracción del apartado programable. Por la clasificación económica de este último, el mayor ajuste se proyectó para el rubro de inversión (conclusión algunas obras insignia de administración pasada); el gasto corriente se ajustaría en menor grado, pese al alza en subsidios; y, las pensiones seguirían creciendo. El gasto no programable subiría a causa de las participaciones y del costo financiero.

Para financiar el gasto, se prevén ingresos por 8.1 bdp (+3.3% real). Su aumento está asociada principalmente al crecimiento económico, visible en los ingresos tributarios. También se suponen beneficios asociados a la eficacia en la recaudación, el combate al fraude fiscal y la digitalización.

El ajuste al gasto y el crecimiento asumido en ingresos permitirán volver a un marginal superávit primario (excluye costo financiero). Los requerimientos financieros del sector público (RFSP) bajarían de 5.9 a 3.9% PIB, cuando en los Pre-criterios se estimó que pasarían a 3.0% PIB. La métrica más amplia de endeudamiento (saldo histórico de los RFSP) quedaría sin cambios, en 51.4% PIB, y se mantendría en dicho nivel en el mediano plazo, a través de una ligera reducción adicional en los RFSP.

Riesgo de ver el vaso del escenario macro “medio lleno”

En primera instancia, reconocemos tres riesgos potenciales. El primero de ellos, es que no se puedan llevar a cabo todos los ajustes al gasto asumidos, dada la creciente rigidez en las finanzas públicas, la posibilidad de que las empresas paraestatales (Pemex, CFE) requieran más apoyos, etc. Los otros dos se derivan del marco macroeconómico presentado. Por un lado, es posible que el ingreso se haya sobrestimado particularmente a través de una estimación favorable del PIB – que supera ampliamente nuestra previsión y las del consenso – y de la plataforma petrolera. Por el otro, el costo financiero puede ser mayor a lo proyectado, ya que la Secretaría estima una agresiva reducción en las tasas de interés y que el tipo de cambio se aprecie significativamente.

Sin embargo, estos riesgos se ven parcialmente mitigados por otros factores. En primer lugar, gracias a un supuesto conservador en el precio de la mezcla mexicana de petróleo. En segundo lugar, todavía es posible que Banco de México le transfiera a Hacienda un remanente de operación el próximo año, si bien esto todavía no es seguro.

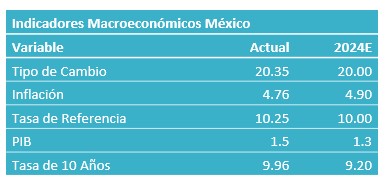

Finalmente, no hubo una mayor reacción en los mercados financieros, si bien estos han venido presentando volatilidad en semanas anteriores. El tipo de cambio bajó a $20.35 (-5 cts.); el CDS (credit default swap) a cinco años ascendió a 125. 6 pts. (+1.6), pero quedó debajo de su último pico (128.9 pts., el 04 de noviembre); y, el rendimiento del bono a 10 años bajó en el margen, a 9.95% (-1.6 pb.).

Te recomendamos

ECONOTRIS: Paquete Ecónomico 2017

NOTICIA: La Secretaría de Hacienda y Crédito Público (SHCP) hizo entrega del Paquete Económico 2017. En éste, se prevé un recorte al gasto…

ECONOTRIS: JAPÓN: Déficit Comercial Crece

Las exportaciones de Japón crecieron .39% en julio, un rebote después de dos caídas seguidas, y las importaciones marcaron un avance de 2.3%,…