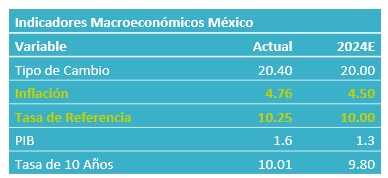

- Noticia: Ayer, Banxico publicó el Reporte Trimestral de Inflación al 3T24. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

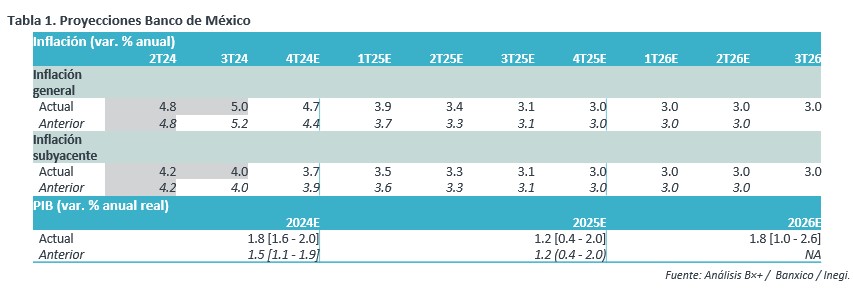

- Relevante: El Banco Central elevó el pronóstico del PIB para 2024, incorporando la sorpresa positiva del 3T; el de 2025 se quedó sin cambios. Los pronósticos de inflación fueron superiores a los del informe previo, pero iguales a los del anuncio de política monetaria de este mes. La Junta reiteró el tono dovish en su guía futura.

- Implicación: La inflación puede ceder algo más en un entorno de bajo crecimiento económico, pero enfrenta varios riesgos al alza y la volatilidad financiera no se ha disipado. Pese a esto último, y considerando la postura más flexible en la Junta de Gobierno, reiteramos el pronóstico de otro recorte en la tasa objetivo para el próximo mes.

Ajuste “inercial” en pronóstico del PIB 2024; 2025 sin cambios

El informe resaltó que, tras presentar una marcada debilidad en el 1S, la actividad productiva se aceleró en el 3T, ante el rebote en el consumo privado, mientras que las exportaciones avanzaron u la inversión fija se moderó. Asimismo, se juzgó que el desempeño del empleo fue mixto, si bien el desempleo se mantuvo bajo.

Considerando la sorpresa del PIB en el 3T, el Instituto subió su pronóstico para 2024 a 1.8% (ver Tabla 1). La proyección para 2025 se mantuvo en 1.2%, pues la expectativa de un menor ajuste al gasto público contra lo considerado previamente se compensa por el supuesto de una mayor fragilidad en la inversión privada ante la elevada incertidumbre por factores locales y externos. Se reiteró que los riesgos para el panorama se inclinan a la baja.

Se resaltó también la volatilidad financiera por la incertidumbre asociada a eventos internos y externos. El MXN se depreció y la curva de rendimientos se desplazó al alza en su parte más larga.

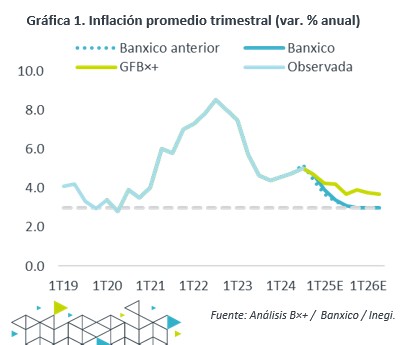

Se puntualizó que los choques en el índice no subyacente siguen afectando a la inflación general. Por su parte, el subyacente continuó desacelerándose, especialmente las mercancías, al tiempo que los servicios han presentado una evolución mixta.

El pronóstico de inflación es mayore al del informe previo – por mayores presiones en el no subyacente – e iguales a los del último anuncio de política monetaria. Se asumió que la dilución de los choques y un bajo crecimiento económico ayuden a moderar más la inflación, consolidándose en la meta de 3% a partir del 4T25. Se juzgó que el balance de riesgos se mantiene sesgado al alza.

Junta mantuvo guía prospectiva laxa por mejora en panorama

El reporte recordó que la tasa objetivo se redujo en 25 pb. en cada una de las reuniones del periodo, a 10.25%, si bien la tasa real ex ante (6.36%) es claramente restrictiva. Las acciones respondieron a que se juzgó que el panorama inflacionario mejoró.

El Instituto reiteró la guía futura flexible presentada en los últimos dos anuncios de política monetaria: “la Junta de Gobierno prevé que el entorno inflacionario permita ajustes adicionales en la tasa de referencia”. Ello, asumiendo que seguirán diluyéndose los choques globales y ante los efectos de la debilidad económica.

Proyectamos ajuste de 25 pb. para la reunión de diciembre

La inflación dejó de presentar una tendencia a la baja este año. El bajo crecimiento económico ayudará a que la variable ceda, pero el panorama enfrenta varios riesgos al alza. Por su parte, la volatilidad financiera puede tardar en disiparse y, además, el Fed ha señalado que flexibilizará su postura monetaria a menor ritmo. No obstante, considerando la guía prospectiva laxa de Banxico, confirmamos nuestro pronóstico de un recorte de 25 pb. en la tasa objetivo en para la reunión de diciembre.

Te recomendamos

ECO B×+: Minutas Banxico: Se necesitarían pocos ajustes más en tasas…

Noticia: Hace unos momentos, Banxico publicó las minutas de la reunión de la Junta de Gobierno, llevada a cabo el 14 de diciembre y donde se decidió,…

ECO B×+: Reporte Banxico 3T22: Adelanta más alzas en tasas, sin dar detalles…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 3T22. Documento que plasma la perspectiva de la economía, con…