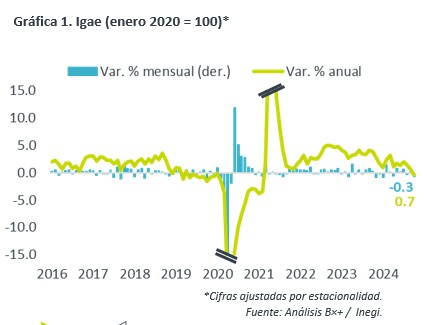

- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para octubre creció 0.7% a/a, por arriba de lo previsto por nosotros (0.3%) y el consenso (0.4%); mes a mes y con cifras ajustadas, retrocedió 0.7%.

- Relevante: La actividad económica retrocedió a tasa anual (cifras ajustadas) por primera vez desde 2021 y vio su mayor caída mensual desde enero pasado. El sector agropecuario lidero el descenso, seguido por el industrial, mientras que los servicios se estancaron.

- Implicación: No prevemos catalizadores que permitan que la actividad económica se acelere significativamente en lo que resta del año ni durante 2025. La erosión en el marco institucional y el regreso de D. Trump a la Casa Blanca aumentan la incertidumbre sobre el panorama.

Primer descalabro interanual desde 2021

A tasa anual y con cifras originales, se aceleró de 0.3 a 0.7%, promediando 1.7% en lo que va de 2024. Con cifras ajustadas por estacionalidad, el crecimiento interanual pasó de 0.7 a -0.3%, su primer descenso desde febrero de 2021; la variación mensual exhibió su peor retroceso desde enero pasado y su promedio de tres meses anualizado quedó en -3.5%.

- Agropecuario (-4.7% a/a, -2.6% m/m). Tras recuperarse en el 3T, volvió a debilitarse al inicio del 4T, en línea con el menor dinamismo observado en la demanda externa (exportaciones) e intermedia (manufactura de alimentos, y de bebidas y tabaco).

- Industria (-3.3% a/a, -1.2% m/m). Exhibió su quinto descenso mensual en el año y el mayor desde noviembre de 2023. La construcción se recuperó parcialmente de la caída de agosto, en especial la edificación, pues la obra civil continúa declinando. La manufactura vio su mayor descenso de 2021, en línea con el débil desempeño de la actividad industrial en los EE. UU., que se vio afectada por elementos climáticos en el mes.

- Servicios (1.6% a/a, 0.0% m/m). Se aceleraron modestamente a tasa anual y se estancaron mes a mes tras retroceder en septiembre. La mejora en el comercio fue contrapesada por la debilidad en otros servicios, como los de preparación de alimentos y bebidas, y de esparcimiento.

Se mantendrá tendencia débil

Las cifras presentadas hoy confirman una frágil tendencia en el crecimiento económico, la cual estimamos que prevalecerá en el los últimos meses de 2024 y a lo largo de 2025.

El consumo privado todavía encontrará apoyo en la solidez del mercado laboral, el crecimiento en salarios y los apoyos sociales. No obstante, prevemos que el gasto de los hogares se modere más – especialmente aquel más discrecional – ya que la generación de empleo ha perdido fuerza, y la inflación y las tasas de interés – aunque han disminuido algo – permanecen elevadas.

La inversión pública continuaría resintiendo los efectos de la conclusión de las obras insignia y del proceso de consolidación fiscal previsto para el próximo año. Por su parte, la inversión privada enfrenta costos financieros todavía elevados, y una creciente incertidumbre asociada a las reformas por factores internos y externos. Tanto la erosión en el marco institucional y el estado de derecho en el país, como los cuestionamientos sobre la continuidad en la integración económica en Norteamérica, pueden afectar la atracción de nuevas inversiones.

Finalmente, la exportación mantendría cierta atonía en el corto plazo, pues los indicadores oportunos de la actividad industrial en los EE. UU. (ISM manufacturero) continúan en terreno contractivo.

Te recomendamos

ECO B×+: Igae se estancó en octubre…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para octubre creció 4.4% a/a, debajo de lo esperado por GFB×+ (5.2%) y…

ECO B×+: Igae noviembre: Repunte podría durar poco…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para noviembre creció 1.7% a/a, por arriba del 1.0% esperado por el…