- Noticia: La inflación al consumidor durante la 1Q de enero creció 3.69% a/a, ligeramente debajo de nuestro pronóstico de 3.74% y el 3.72% del consenso. El índice subyacente* se expandió 3.72%, superando nuestra predicción (3.66%)

- Relevante: La inflación interanual se moderó de nuevo conforme se fueron disipando parte de las últimas presiones en bienes agropecuarios. El subyacente se aceleró hiló tres quincenas al alza, donde el rubro de mercancías muestra una incipiente reversión.

- Implicación: Prevemos que el crecimiento interanual en el indicador se mantenga apenas debajo del límite superior del rango de tolerancia de Banco de México (3% +/- 1%), en un entorno de bajo crecimiento económico, presiones salariales y depreciación cambiaria. Considerando los riesgos sobre el panorama inflacionario, el nivel actual de la tasa objetivo y el perfil de la Junta de Gobierno de Banxico, prevemos otro ajuste de 25 pb. en la tasa de referencia para la reunión de febrero.

Inflación quincenal: Cuesta de enero dolió menos por agro

El crecimiento en precios fue el menor en cinco años para una 1Q enero. Ello se explicó por el retroceso en el índice no subyacente, en particular en alimentos frescos. La disminución en servicios relacionados con el turismo se debió a efectos estacionales, por el fin del periodo vacacional.

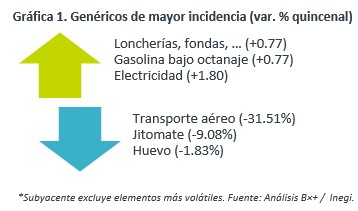

Al alza, resaltó que, como es usual al inicio de cada año, se actualizaron los precios de distintos servicios privados (restaurantes y similares) y gubernamentales (trámites vehiculares, expedición documentos), así como los de mercancías (cigarrillos, bebidas alcohólicas, gasolina) gravadas por el IEPS.

Inflación interanual presenta reversión incipiente en bienes

La variación interanual se moderó por quinta lectura consecutiva, conforme se ha diluido la presión productos agropecuarios, creció a su menor ritmo desde febrero de 2021.

El índice subyacente hiló tres quincenas al alza, después de que en noviembre tocara su menor nivel desde mayo de 2020. El rubro de mercancías se venía moderando desde finales de 2022, conforme se diluían los efectos de la pandemia y la guerra en Ucrania. Este rubro comenzó a repuntar recientemente y desde niveles muy bajos, lo cual es un poco más visible en bienes no alimenticios, los cuales usualmente son más sensibles al efecto traspaso del tipo de cambio. Por su parte, los servicios se han mantenido con un crecimiento inferior al 6% desde finales de octubre, en un contexto de bajo crecimiento económico, si bien todavía presentan un dinamismo muy superior a su promedio histórico. En esta lectura, gran parte de la moderación se explicó por aquellos distintos a vivienda y educación.

Panorama inflacionario todavía enfrenta retos

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor se mantenga apenas debajo del límite superior del rango de tolerancia de Banco de México (3% +/- 1%), en un entorno de bajo crecimiento económico, presiones salariales y depreciación cambiaria. El panorama enfrenta riesgos considerables.

Apoyado por un bajo crecimiento económico, proyectamos que el crecimiento interanual del índice nacional de precios al consumidor (INPC) cierre 2025 en 3.80%. No obstante, al interior del índice subyacente, el rubro de mercancías podría seguir revirtiendo su caída de años previos, especialmente ante la depreciación cambiaria; y, en los servicios, su desaceleración puede ser acotada por presiones salariales acumuladas que no han sido acompañadas por un aumento proporcional en la productividad laboral. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas adversas. Finalmente, las políticas comerciales proteccionistas en los EE. UU. representan, en el menor de los casos, un foco adicional de incertidumbre.

Todo apunta a que en enero, por primera vez en 47 meses, la inflación interanual bajó del 4%. No obstante, el índice subyacente parece empezar a rebotar y superó nuestras expectativas. Además, el panorama es complejo. Asimismo, la volatilidad financiera no ha cedido del todo, en un contexto de incertidumbre interna y externa. Por otro lado, en diciembre, la mayoría de la Junta de Gobierno de Banxico indicó que con continuarán los recortes en la tasa objetivo e, incluso, mostró apertura a implementar ajustes mayores a 25 pb. para algunas de las próximas reuniones. Considerando los riesgos sobre el panorama inflacionario, el nivel actual de la tasa objetivo y el perfil de la Junta de Gobierno de Banxico, prevemos otro ajuste de 25 pb. en la tasa de referencia para la reunión de febrero.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…