Perspectiva

Perspectiva

+Anticipamos nuevamente una jornada positiva ante comentarios optimistas de la Casa Blanca sobre el tema comercial y la relación con el Fed. Ayer, el presidente D. Trump dijo estar dispuesto a un enfoque menos confrontativo con China, señalando que los aranceles de 145% actual no será permanente, pero no será cero. Además, señaló que no tiene intención de despedir al presidente del Fed, lo que también tranquilizo al mercado. Por otro lado, el FMI recortó sus pronósticos de crecimiento para la economía global ante un panorama de incertidumbre. Finalmente, los inversionistas siguen de cerca la temporada de reportes trimestrales.

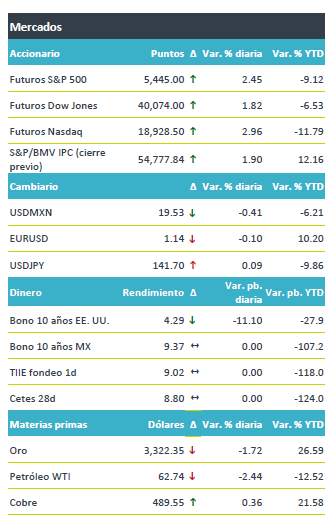

+Los futuros de los principales índices accionarios en EE.UU. operan positivos ante declaraciones del presidente Trump que alimentan el apetito por riesgo, mientras la temporada de reporte sigue en la mira de los inversionistas. En Europa los mercados presentan movimientos positivos (El Euro Stoxx 50 sube 2.2%), mientras que en Asia los índices cerraron con alzas, destacando el avance de 2.3% de Hong Kong. El rendimiento de los bonos a 10 años en EE.UU. cae 11.1 pb hasta 4.29% ante la reducción de aversión al riesgo. El USDMXN se ubica en $19.53 pesos por dólar, apreciándose a su mejor nivel desde octubre pasado, mientras el índice dólar sube 0.20%. Respecto a materias primas, el precio de petróleo WTI cae 2.44% ante el posible alivio en tensiones comerciales con China, mientras el oro cae 1.72% luego de tocar los 3,400 dpo en la jornada previa.

Al detalle

+El Fondo Monetario Internacional (FMI) recortó sus pronósticos de crecimiento para la economía mundial a +2.8% y para México una contracción de 0.3% este 2025, ante el escalamiento de tensiones comerciales y la volatilidad financiera.

+En la Eurozona, el PMI Servicios se ubicó en 49.7 al mes de abril, por debajo de lo esperado y entrando en terreno contractivo; el PMI de Manufactura se ubicó en 48.7, se debilitó ligeramente menos que en marzo.

+Boeing sube más de un 5.0% después de reportar una pérdida menor a la esperada, una pérdida de USD$0.49 por acción.

+Tesla sube más de 7.0% a pesar de que sus resultados al 1T25 estuvieron por debajo de lo esperado, reportando una utilidad de USD$0.27 por acción.

+GCC reportó negativo, las ventas cayeron 9.6% a/a, por menores volúmenes, parcialmente contrarrestado por precios.

+Banorte reportó positivo, sin embargo, los resultados estuvieron por debajo de lo esperado en ingresos netos y resultado operativo.

+Qualitas reportó 5.9 millones de unidades aseguradas en el 1T25, (+6.6% a/a), apoyado por el crecimiento de 6.7% a/a de México, superando las expectativas del consenso.

A seguir…

+En la sesión esperamos declaraciones de tres miembros del Fed, datos de venta de casas nuevas e inventarios semanales de petróleo; en México los reportes trimestrales de ALFA, GENTERA, GRUMA, HERDEZ, NEMAK y VESTA.

Te recomendamos

Clima de Apertura: Brillante

Perspectiva +Prevemos que noticias relativamente más favorables en el ámbito comercial predominen esta mañana. La Casa Blanca exentó de aranceles a…

Clima de Apertura: Brillante

Perspectiva +Inicialmente, anticipamos que las compras de oportunidad ofrezcan cierta estabilidad tras la fuerte corrección de días pasados en…