Perspectiva

+El menor pesimismo en materia comercial y las cifras de inflación de esta semana en los EE. UU. se mantienen como unos de los principales catalizadores. Si bien la tregua comercial EE. UU. – China y las cifras de inflación menores a lo esperado acotan parcialmente el temor de un escenario de estanflación, el panorama es todavía incierto. Por otro lado, la atención comenzará a girar hacia las negociaciones sobre el presupuesto federal en los EE. UU., con la mira puesta sobre los posibles recortes a impuestos.

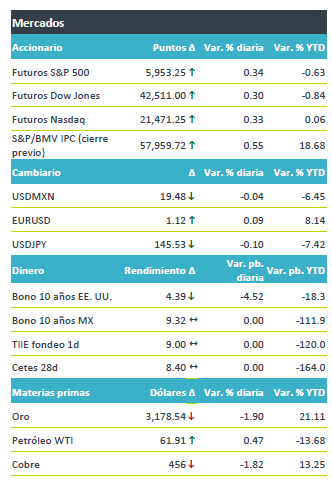

+Los futuros de los índices accionarios estadounidenses operan de forma positiva, y el balance semanal se encamina a presentar importantes avances, conforme se va dejando de lado el peor escenario económico posible. El rendimiento a 10 años de los bonos del tesoro extienden las bajas de ayer, reflejando la mayor probabilidad de que el FED retome en un futuro no muy lejano los recortes en el objetivo de los fondos federales, dada la lectura de inflación de esta semana. En este contexto y ante la especulación de que la administración Trump opte por una política de “dólar débil” para impulsar la reindustrialización en los EE. UU., el índice dólar (-0.1%) mantiene un sesgo negativo. El tipo de cambio rebotó ayer 11 cts. y osciló durante la madrugada entre $19.44 y $19.53; su balance semanal no muestra mayores cambios (+4 cts.). Los precios del petróleo repuntan ligeramente después de dos sesiones negativas; el oro, con la baja de hoy, acumula una caída semanal de 4.3%, en línea con la menor demanda por refugio.

Al detalle

+Ayer, BANXICO volvió a decidir por unanimidad recortar en 50 pb. la tasa de interés objetivo y reiteró que estima poder continuar “con la recalibración de la postura monetaria (…) y considerar ajustarla en una magnitud similar”, pese al incremento en el pronóstico de inflación.

+El presidente del FED de Atlanta estimó que la economía estadounidense se desacelere, mas no entraría en recesión.

+Novo Nordisk cae un 4% después de que el director ejecutivo anunciara su renuncia, citando recientes desafíos del mercado.

+Vistra sube 5.5% tras anunciar que adquiriría 7 instalaciones de generación de gas natural (capacidad de 2,600 megavatios) por USD$1,900 mdd.

+Gentera firmó la compraventa por 25.1% de las acciones de ConCrédito, por $2,495 mdp a liquidarse a más tardar el 30 de junio.

+Grupo México Transportes decretó un dividendo de $0.50 por acción a pagarse el 26 de mayo.

A seguir…

+Hoy, la confianza del consumidor (U. Michigan) de abril y mensajes de dos presidentes regionales del FED en los EE. UU. La próxima semana, en China, la actividad industrial y ventas minoristas de abril; la inflación para abril en el Reino Unido; en la Eurozona y los EE. UU., los PMI de mayo; en México, las ventas minoristas y el IGAE de marzo, junto con la inflación de la 1Q mayo y la balanza comercial de abril.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…