- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T25. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

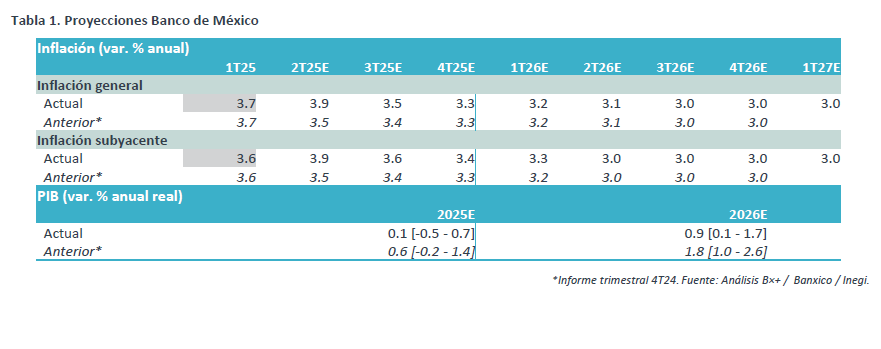

- Relevante: El Banco Central recortó el pronóstico del PIB 2025 por segunda ocasión consecutiva, asumiendo un “efecto acotado” de las tensiones comerciales. Consideró que la inflación observó “cierto incremento” en lo que va del año. Reafirmó que la “nueva fase” en el combate a la inflación requiere menores tasas de interés y dejó la puerta abierta para bajar de nuevo la tasa rferencial en 50 pb.

- Implicación: La evolución reciente en la inflación y un panorama con riesgos al alza, y considerando los recientes ajustes a la tasa real ex ante, hacen posible que, al menos, parte de a Junta reconsidere en junio si la tasa objetivo se debe volver a recortar 50 pb.

Nuevo recorte al PIB

El informe resaltó que la economía mostró debilidad pese al ligero rebote del 1T (0.2% t/t). Advirtió que el empleo se enfría pese al bajo nivel de desempleo. De nuevo, BANXICO bajó su pronóstico del PIB 2025; el de 2026 se ajustó a la mitad de lo presentado en el informe previo (Tabla 1). La revisión incorporó “un efecto acotado” de la política comercial en los EE. UU. Se reafirmó que los riesgos exhiben un “marcado” sesgo a la baja.

Aunque las tensiones comerciales generaron incertidumbre, el documentó notó que los mercados nacionales presentaron un comportamiento ordenado. El peso se apreció y disminuyeron los rendimientos de valores gubernamentales.

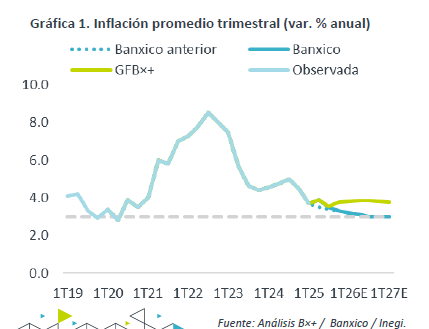

El texto indicó que la inflación disminuyó entre el 4T24 y el 1T25, pese a ver “cierto incremento” en lo que va del año. Afirmó que el subyacente – que también se aceleró – solamente mostró “cierta estabilización”, pues el alza en mercancías fue contrarrestada por la baja en servicios. La Gobernadora desestimó el repunte en el subyacente, afirmando que está poco arriba del promedio 2003-19. El pronóstico quedó sin cambios respecto al del anuncio de política monetaria de este mes, el cual se ajustó al alza entre el 2T-3T25. Se reiteró que el balance de riesgos está inclinado al alza, si bien mejoró tras la resolución de los choques globales, y la tensión comercial añade incertidumbre. El documento reforzó la idea de la “nueva fase en el combate contra la inflación”, al considerar que ya se desvanecieron los choques globales de otros años.

Junta reforzó guía prospectiva contra “viento y marea”

El reporte agrupó los recortes en la tasa objetivo de este año – de 50 pb. cada uno – en lo que llamó una “etapa de calibración”. Esto al juzgar que esta nueva fase en el combate contra la inflación requiere una tasa real ex ante menor a la de años previos.

Pese al alza en la inflación observada y en sus previsiones de corto plazo, se reforzó el tono laxo de la guía futura. La Junta estima “continuar con la calibración de la postura monetaria y ajustarla en magnitud similar”, pues el entorno inflacionario permitirá extender el ciclo de recortes en tasas. También reiteró que la postura monetaria será restrictiva en el horizonte.

Menor margen para mantener ritmo de 50 pb.

El margen para ajustar la postura monetaria parece ser menor. La tasa real ex ante se ha reducido importantemente, y su nivel de equilibrio de corto plazo puede variar del estimado de largo plazo, por lo que hoy no se tiene certeza sobre qué tan restrictiva es la política monetaria. Especialmente, al ver que la inflación se ha re acelerado pese a la debilidad económica. Además, su panorama es muy incierto. Así, estimamos menor probabilidad de que BANXICO anuncie en junio otra baja de 50 pb. en la tasa objetivo, si bien la guía futura presentada deja la puerta abierta a dicho escenario.

Te recomendamos

ECO B×+: Reporte Banxico 2T23: Retiene guía de pausa “prolongada”…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T23. Documento que plasma la perspectiva de la economía, con…

Eco B×+: Reporte Banxico 2T22: Pocos ajustes en pronósticos y guía…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T22. Documento que plasma la perspectiva de la economía, con…