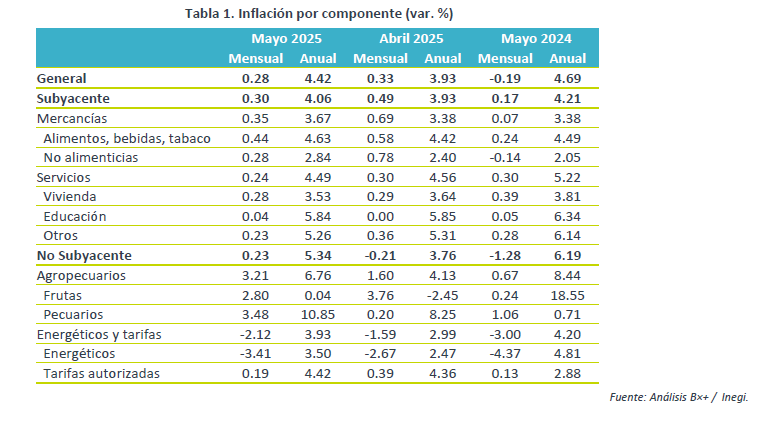

- Noticia: La inflación al consumidor durante mayo creció 4.42% a tasa anual, apenas arriba de nuestra previsión de 4.40% y del 4.38% del consenso. El índice subyacente* se expandió 4.06%, también superando ligeramente nuestro pronóstico y el del consenso (4.03%).

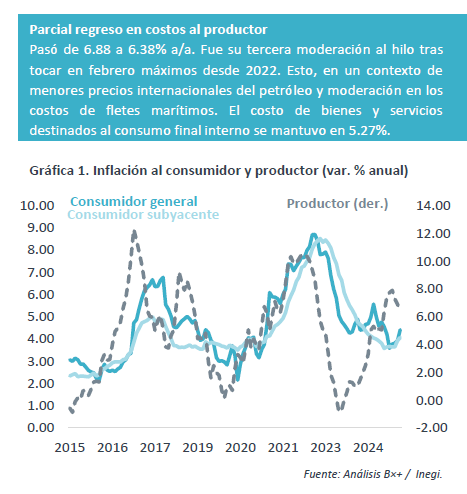

- Relevante: La inflación interanual superó el 4% por primera vez en el año. El subyacente registró un máximo de 11 meses a pesar de que el rubro de los servicios se moderó gracias a la dilución de las distorsiones asociadas a la celebración tardía de la Semana Santa de este año.

- Implicación: La sorpresa en el dato de esta mañana y los retos sobre el panorama inflacionario sugieren que la restricción monetaria debe recalibrarse con más cautela, pese a que Banxico recientemente refrendó el tono laxo en su guía prospectiva.

Inflación mensual: La mayor para un mismo mes desde 2020

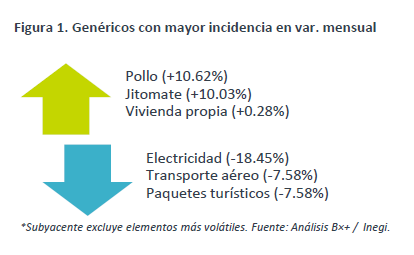

La variación mensual fue atípicamente positiva este año. Esto, principalmente debido a una baja menor a lo usual en el rubro de energía (aplicación de tarifas eléctricas de temporada cálida en 11 ciudades del país) y a la fuerte alza en agropecuarios. La inflación subyacente experimentó una variación algo mayor a lo usual pese a la caída en servicios relacionados con el turismo, después de que este año la Semana Santa se celebrara algo más tarde.

Variación interanual: Rompió 4% por primera vez en el año

La variación interanual del índice general superó el rango de tolerancia de Banxico. Esto, al acelerarse por cuarto mes al hilo y, además, observar su mayor nivel desde noviembre pasado.

El subyacente se aceleró a máximos de 11 meses. Las mercancías alimenticias y no alimenticias continúan presionándose, en arte por una baja base de comparación, y en parte por un contexto de depreciación cambiaria. También es posible que se hayan empezado a observar algunos efectos de las disputas comerciales. Los servicios se moderaron tras presionarse en abril por la distorsión asociada a la celebración tardía de la Semana Santa. Asimismo, su desaceleración tiene que ver con un contexto de debilidad en la actividad económica. No obstante, todavía presentan tasas de crecimiento claramente superiores a su promedio histórico.

El índice no subyacente se aceleró a máximos del año, presionado tanto por productos energéticos como por alimentos frescos.

Panorama inflacionario es complicado pese a debilidad económica

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor (INPC) se desacelere y cierre el año ligeramente debajo del 4%. Dicho lo anterior, reconocemos que prevalecen riesgos al alza y una elevada incertidumbre sobre el panorama.

En principio, el bajo crecimiento económico este año ejercerá presión a la baja sobre los precios. Esto debería ser más evidente en el rubro de los servicios, dentro del índice subyacente, aunque estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañadas por mejoras en la productividad laboral. Por su parte, el rubro de las mercancías puede extender su reciente repunte, por una baja base comparativa y ante la depreciación cambiaria. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas adversas. Finalmente, las políticas comerciales proteccionistas en los EE. UU. representan – en el mejor de los casos – un foco adicional de incertidumbre.

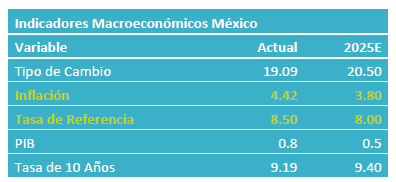

El entorno actual exige prudencia al ajustar la postura monetaria. Se debe reconocer que la tasa de interés de equilibrio en el corto plazo puede variar de sus estimaciones de largo plazo, por lo que hoy no se conoce con certeza la magnitud de la restricción monetaria. Esto cobra especial relevancia considerando que este año la tasa real ex ante se ha reducido significativamente y, aunque teóricamente se mantiene en terreno restrictivo, la inflación general y subyacente han tendido al alza. Además, todavía se considera que el balance de riesgos para la inflación está sesgado al alza. Así, juzgamos probable que próximamente Banxico disminuya el ritmo al cual “recalibra” la política monetaria, pese a que recientemente refrendó en su guía prospectiva que considerará recortes de 50 pb. en la tasa objetivo.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: En Mayo Pesan Subsidios

NOTICIA: Se publicó la inflación correspondiente al mes de mayo. El dato arrojó una variación anual de 6.16% para el índice general, en línea con el…

ECONOTRIS: INFLACIÓN MX: Mayores Avances en Mayo

NOTICIA: El INEGI publicó la inflación correspondiente a la primera quincena de mayo. El dato arrojó una variación anual de 6.17% para el índice…