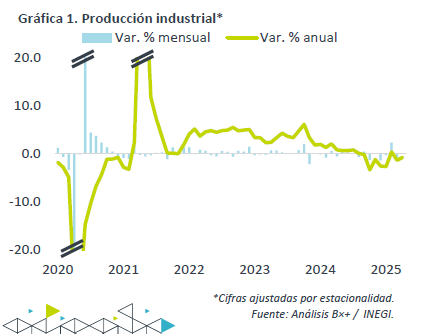

- Noticia: El INEGI publicó hace unos minutos el Índice de Actividad Industrial para abril, el cual decreció 4.0% a/a, más a lo previsto por nosotros y el consenso (-3.5%). A tasa mensual y con cifras ajustadas, avanzó 0.1%.

- Relevante: La actividad avanzó ligeramente a tasa mensual, impulsada principalmente por los repuntes en la minería y la manufactura sin equipo de transporte, lo que eclipsó a la debilidad en la construcción.

- Implicación: Algunos de los elementos que dieron algo de estabilidad en el 1T podrían revertirse en el 2T. El panorama para todo el año se ve amenazado por un entorno de incertidumbre, desaceleración en el consumo privado y enfriamiento en las exportaciones (tarifas, menor crecimiento económico esperado en los EE. UU.).

Marginal avance al arranque del 2T

Con cifras originales y a tasa anual, regresó a terreno negativo y vio su mayor caída desde 2021 tras repuntar en marzo. Estas últimas dos lecturas reflejaron distorsiones por la Semana Santa. Las cifras ajustadas por estacionalidad mostraron una menor baja interanual que en marzo (-0.7 vs. -1.3%), y un repunte marginal a tasa mensual después de exhibir menor debilidad en el 1T, gracias al adelanto de envíos hacia los EE. UU. El promedio anualizado del crecimiento mensual de los últimos tres meses pasó de 3.8 a 5.2%.

- Minería (-6.8% a/a, 1.3% m/m)*. Si bien se mantiene como la rama con peor desempeño en el año, presentó una menor debilidad en el margen, tanto por el componente petrolero como por el no petrolero.

- Gen., transmisión EAyG (-0.1% a/a, 0.1% m/m)*. Exhibió su primer avance mensual desde noviembre pasado y su menor caída interanual desde el primer mes de 2025.

- Construcción (-2.7% a/a, -2.0% m/m)*. Devolvió parte del rebote registrado en el 1T. La obra civil moderó su tendencia bajista, la cual ha reflejado la conclusión de obras insignia del gobierno anterior y el inicio de la nueva administración, que además se comprometió a consolidar las finanzas públicas. La edificación ha sido más resiliente este año, pese a bajar en abril.

- Manufactura (1.4% a/a, 0.7% m/m)*. Se expandió después de avanzar ligeramente en el 1T por el adelanto de envíos hacia los EE. UU. previo a la implementación de los aranceles. Destacó el avance en industrias sensibles a las tarifas (metálica básica, productos metálicos, maquinaria, cómputo y electrónica, eq. eléctrico), con excepción de la fabricación de eq. de transporte.

Pese a buen inicio, 2T presenta retos

Algunos de los elementos que dieron algo de estabilidad en el 1T podrían revertirse en el 2T. El panorama para todo 2025 es amenazado por un entorno de incertidumbre, tensiones comerciales y menor crecimiento económico en los EE. UU.

El efecto positivo observado en la exportación manufacturera que ocasionó el adelanto de envíos a los EE. UU. – para evitar las tarifas en ese país – se revertirá en el 2T. Además, la revisión a la baja en la expectativa de crecimiento económico en el país vecino y la potencial pérdida de competitividad de productos mexicanos a raíz de las tarifas suponen que las ventas al exterior presentarán cierta atonía. Ello, aunado a la desaceleración en el consumo privado doméstico, suponen pocos catalizadores para producción de bienes este año.

Por su parte, un ambiente de elevada incertidumbre económica – ocasionada por factores internos y externos –, combinado con tasas de interés reales todavía altas, limitarán a la inversión, impactando negativamente al sector de la construcción.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Sin Signos de Mejora

NOTICIA: En EUA, la producción industrial de junio registró una expansión de 0.6% (m/m%) por arriba de lo esperado por el consenso. El dato del mes…

ECONOTRIS: MX: Moderada Industria Abril

Hoy, el INEGI dio a conocer la producción industrial de abril, la cual creció a una tasa anual de 1.1%, inferior a lo que esperaba el consenso (1.4%)…