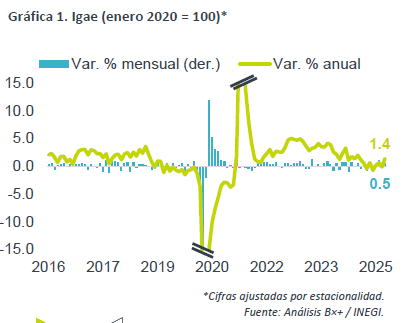

- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) para abril decreció 1.5% a/a, menos a lo previsto por nosotros y el consenso (-1.9%); mes a mes y con cifras ajustadas, se expandió 0.5%.

- Relevante: La actividad repuntó en abril tras la corrección de marzo. Al interior, destacaron las mejoras en los sectores servicios e industrial, mientras que el agropecuario presentó una corrección tras el fuerte rebote del 1T.

- Implicación: A pesar del dato favorable de hoy, prevemos que la actividad exhibirá un lento dinamismo a lo largo del 2T, en un entorno de elevada incertidumbre. Sujeto a que esta última se vaya disipando y a que las tasas de interés reales disminuyan un poco más, asumimos para la parte final del año que la actividad comenzará a mejorar.

Sector servicios explicó repunte en abril

A tasa anual y con cifras originales, vio su mayor caída desde 2021, producto de las distorsiones asociadas a la Semana Santa, que este año se celebró más tarde que en 2024. Con cifras ajustadas por estacionalidad, el crecimiento interanual pasó de -0.1 a 1.4%, máximo de nueve meses; la variación mensual rebotó de -0.2 a 0.5%, y el promedio de tres meses anualizado pasó de 4.6 a 5.6%.

- Agropecuario (3.2% a/a, -3.7% m/m). Vio su mayor contracción mes a mes desde agosto de 2024, después de expandirse de forma ininterrumpida entre diciembre y marzo. Si bien la exportación agropecuaria rebotó, la demanda intermedia aparentemente se enfrió (manufactura alimentos (-0.04% m/m).

- Industria (-0.7% a/a, 0.1% m/m). Recortó su caída interanual y rebotó a tasa mensual. La minería repuntó, pero se mantiene en niveles muy bajos. La manufactura extendió la modesta ganancia observada en el 1T, asociada al adelanto de envíos hacia los EE. UU. previo a la entrada en vigor de los aranceles. La construcción revirtió parte del avance de los tres meses previos.

- Servicios (2.2% a/a, 0.9% m/m). Los servicios vieron su mayor incremento interanual en ocho lecturas. A tasa mensual, rebotaron y vieron su mejor expansión en dos años. Destacaron las mejoras en el comercio, transportes, financieros, profesionales y de esparcimiento, si bien hoteles y restaurantes volvieron a debilitarse, reflejo de un consumidor más defensivo.

Pequeña a nula expansión del PIB para todo el 2T

Estimamos que la actividad mantenga cierta fragilidad en el corto plazo, en un entorno de elevada incertidumbre económica. Si el panorama se empieza a despejar y las tasas reales bajan algo más, la actividad podría reactivarse a fines de año. Así, el PIB exhibiría una variación casi nula en el 2T, y crecería 0.5% en todo 2025.

El consumo privado encontrará apoyo en el crecimiento salarial. No obstante, el gasto discrecional será limitado por la baja generación de empleos, menores niveles de confianza del consumidor, mayor inflación en alimentos y condiciones crediticias todavía algo estrechas, si bien estas últimas podrían desapretarse conforme Banxico sigue relajando su política monetaria.

La inversión pública es frenada por la consolidación fiscal. La inversión privada enfrenta altos costos financieros y, desde el 2S24, una marcada incertidumbre asociada a elementos internos y externos, incluyendo erosión del marco institucional en el país y el proteccionismo en los EE. UU. No obstante, los costos financieros decrecen con la bajada en tasas de Banxico y parece que parte de la incertidumbre en el frente comercial comienza a ceder.

La exportación puede deteriorarse este trimestre tras el adelanto de envíos en el 1T, previo a la aplicación de tarifas en los EE. UU., así como ante la desaceleración económica en ese país.

Te recomendamos

ECONOTRIS: MÉXICO: Bajo IGAE en Abril

El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer que el Indicador Global de la Actividad Económica (IGAE) creció 2.09% en abril…

ECONOTRIS: MÉXICO: Bajo IGAE en Abril

El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer que el Indicador Global de la Actividad Económica (IGAE) creció 2.09% en abril…