Perspectiva

+Anticipamos que el apetito por riesgo sea soportado por las noticias favorables en el frente comercial y, además, las expectativas de que el Fed recorte en un futuro no muy lejano el objetivo de los fondos federales. Por un lado, China confirmó que se logró un entendimiento comercial con los EE. UU., donde el país asiático cancele controles a las exportaciones de ciertos productos (e. g. tierras raras) a cambio de que los EE. UU. retiren algunas “medidas restrictivas”. Por su parte, el gasto personal en los EE. UU. mostró un enfriamiento algo mayor a lo previsto, y, aunque el componente subyacente del índice de precios de la variable – métrica de inflación favorita del Fed – sorprendió marginalmente al alza, se mantienen las apuestas de que el banco central recorte las tasas de interés tan pronto como en septiembre.

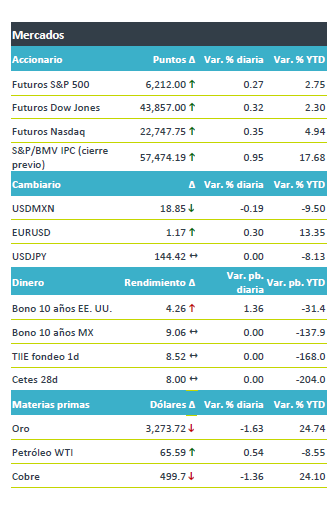

+Los futuros de los índices accionarios estadounidenses avanzan y se aproximan a máximos históricos, apoyados por las noticias en materia comercial y la expectativa de recortes en las tasas por parte del Fed. Así, el S&P 500 se ha recuperado 23.0% desde el mínimo del 8 abril. El rendimiento a 10 años de los bonos del tesoro rebota en el margen después de caer a lo largo de toda la semana y de tocar ayer mínimos desde inicios de mayo. Por su parte, el índice dólar está en su menor nivel desde marzo de 2022. En este contexto, con la baja de esta mañana, el USDMXN acumula un descenso semanal de 32 cts. Los precios del oro descienden por segunda sesión consecutiva, reflejo del menor apetito por activos seguros.

Al detalle

+Banxico recortó ayer la tasa objetivo a 8.00% (-50 pb.), en línea con lo previsto. La decisión fue dividida, pues el Subgobernador Heath votó no ajustar el referencial. Se retiró de la guía prospectiva que en adelante se considerarán “ajustes similares” (i. e. de 50 pb.) en la tasa.

+El gasto personal en los EE. UU. se contrajo 0.1% m/m en mayo. Fue su primera baja desde enero cuando se estimaba un alza de 0.1%. Como era esperado, el deflactor de precios volvió a crecer 0.1%, pero el subyacente sorprendió ligeramente al alza, pasando de 0.1 a 0.2%.

+Nike cae 2% en la preapertura tras no superar las expectativas del consenso en su reporte trimestral, con una baja de 12% a/a en ventas.

+La minorista Shein presentará la solicitud para cotizar en la bolsa de Hong Kong, de acuerdo con algunos medios de comunicación.

+Grupo Televisa anunció el pago anticipado de $2,650 millones de pesos correspondientes al monto total del principal de un crédito bancario con vencimiento en 2026.

A seguir…

+Hoy, declaraciones de una gobernadora y una presidente regional del Fed. La próxima semana, destaca el Foro de Sintra, con la participación de los titulares del Fed, BCE, BoE y BoJ; los PMI para junio en China; el ISM manufacturero y las nóminas no agrícolas de junio en los EE. UU.; y, en México, cifras del balance público, PMI manufacturero, remesas, consumo privado, inversión fija bruta y confianza del consumidor.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…