Perspectiva

+Prevemos que se continúen asimilando positivamente la expectativa de recortes en tasas de interés por parte del Fed para lo que resta del año y las noticias positivas en el ámbito comercial. Recientemente la economía estadounidense mostró señales de un enfriamiento moderado y presiones inflacionarias acotadas, lo que se buscará refrendar con las cifras de empleo del jueves, lo que podría confirmar las expectativas de al menos dos recortes en tasas por parte del Fed en todo 2025. Por su parte, funcionarios estadounidenses señalaron progreso en negociaciones comerciales con socios importantes (China, Unión Europea), y se retomaron las pláticas con Canadá después de que esta retirara el impuesto a servicios digitales. Por otro lado, no descartamos algo de incertidumbre asociada a la discusión en el Senado del proyecto de ley fiscal del presidente Trump (añadiría 3.3 bdd al déficit en los próximos 10 años), quien presiona por su aprobación antes del 4 de julio.

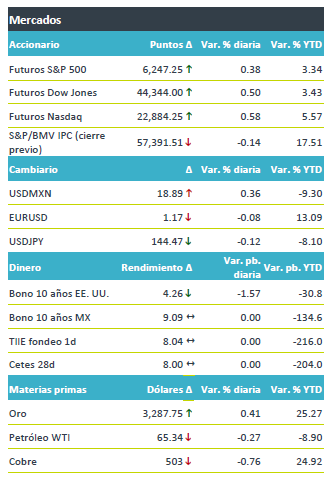

+Los futuros de los índices accionarios estadounidenses mantienen el optimismo de la semana previa, respaldado por avances en negociaciones comerciales y la baja en rendimientos. Reflejando las apuestas de que el Fed ajuste el objetivo de los fondos federales dos o tres ocasiones (25 pb. cada una) este año, el rendimiento a 10 años de los bonos del tesoro extiende su tendencia bajsta de la semana pasada y se perfila a registrar una caída mes a mes de más de 14 pb., mientras que el índice dólar se mantiene cerca de mínimos desde 2022 y apunta a una pérdida mensual de 2%. Esta mañana, el USDMXN devuelve parte de la baja de la semana pasada, pero se cotiza todavía cerca de mínimos de 10 meses. A pesar de la corrección de la semana pasada, el petróleo acumularía en junio una ganancia de más de 7%, producto del escalamiento de hace unas semanas del conflicto Israel-Irán.

Al detalle

+Moderna sube 2.0% en pre mercado. Una vacuna experimental contra la gripe tuvo respuesta positiva en ensayos en etapa avanzada. Daría pie a una vacuna independiente y una combinada contra Covid.

+Meta sube 2.0% después de que circulara en medios que la compañía había contratado a 4 nuevos investigadores de IA para su grupo de “súper inteligencia”.

+Palantir Technologies y Accenture suben 5 y 1%, respectivamente, tras anunciar una asociación para que Palantir ayude a sus clientes del gobierno federal a utilizar IA.

+GMXT anunció que en su Asamblea General se aprobó la cancelación de la inscripción de las acciones. Una vez que se obtenga autorización de la CNBV, la entidad llevará a cabo su oferta pública de adquisición.

A seguir…

+Hoy, en los EE. UU., declaraciones de dos miembros del Fed; en México, cifras del balance público; en China, el PMI manufacturero Caixin. Más adelante en la semana, la participación de los titulares del Fed, BCE, BoE y BoJ en el foro de Sintra; el ISM manufactura y nóminas no agrícolas de junio en los EE. UU.; y, en México, cifras de remesas, PMI manufactura, consumo, inversión fija y confianza del consumidor.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…