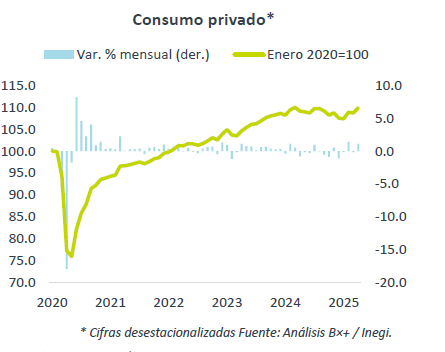

- Noticia: EI INEGI publicó su Indicador Mensual del Consumo Privado, que mostró un avance de 0.7%a/a con cifras desestacionalizadas, mientras que en cifras originales se registró una contracción de 0.9%a/a.

- Relevante: El indicador mostró un avance respecto al mes anterior, impulsado principalmente por el efecto calendario asociado a la celebración de Semana Santa en abril, así como por el incremento en la demanda de bienes de origen nacional.

- Implicación: A pesar del dato favorable, se anticipa que el gasto en consumo mostrará un menor dinamismo durante el segundo trimestre. El consumo privado continuará respaldado por el crecimiento salarial; no obstante, el gasto discrecional se verá limitado por la débil generación de empleo, la disminución en los niveles de confianza del consumidor, una mayor inflación en alimentos y condiciones financieras relativamente restrictivas.

Rebote generalizado

El consumo privado cayó 1.7% anual en cifras originales, afectado en parte por un efecto calendario relacionado con la Semana Santa, y principalmente por una marcada contracción de los importados.

Por el contrario, las cifras desestacionalizadas mostraron un crecimiento anual más moderado de 0.7%, reflejo de una disminución en el consumo de bienes importados y un repunte de 4.5% en los bienes de origen nacional. A tasa mensual, el indicador avanzó 1.1%, acumulando su segundo incremento consecutivo en lo que va del año. El desempeño fue positivo en la mayoría de los componentes, con excepción de los bienes importados, que mostraron una caída. Este comportamiento sugiere una posible reorientación del gasto hacia productos nacionales. Sin embargo, la debilidad observada en las importaciones durante abril podría estar vinculada a una corrección tras el adelanto de compras registrado en los meses previos, posiblemente motivado por la incertidumbre en torno a la aplicación de nuevas tarifas.

Este desempeño podría explicarse por una tasa de desempleo que permanece en niveles relativamente bajos y por un crecimiento marginal de las remesas en pesos, factores que han compensado parcialmente el deterioro en la confianza del consumidor y la aceleración en la inflación.

Consumo enfrenta panorama desafiante

El consumo privado aún podría encontrar cierto respaldo en los bajos niveles de desocupación, pese a las señales de enfriamiento en el mercado laboral. El crecimiento de los salarios reales continúa brindando soporte; sin embargo, la moderación en la creación de empleo formal y la persistente debilidad en la confianza del consumidor apuntan hacia un patrón de gasto más cauteloso por parte de los hogares. Si bien se espera que las tasas de interés continúen descendiendo, no se descarta una posible pausa en el ciclo de recortes ante las presiones inflacionarias. Esta situación, por un lado, seguiría erosionando el poder adquisitivo y, por otro, mantendría restringidas las condiciones de acceso al financiamiento. Finalmente, un mayor debilitamiento del mercado laboral o la implementación de políticas migratorias y fiscales más estrictas en Estados Unidos podrían traducirse en una menor entrada de remesas, afectando negativamente el ingreso disponible de los hogares que dependen de ellas.

Te recomendamos

ECO B×+: Consumo privado: Inicia 2T con el pie equivocado…

Noticia: Hace unos momentos, el Inegi dio a conocer el dato del consumo privado correspondiente a abril de 2024, el cual creció 8.0% a/a con cifras…

ECONOTRIS: CONSUMO MX: Continúa Menor Ritmo en 2T

NOTICIA: Los ingresos de comercios minoristas crecieron 1.4% en junio, por debajo del consenso que preveía un incremento de 2.3% y del 6.1% previo.…