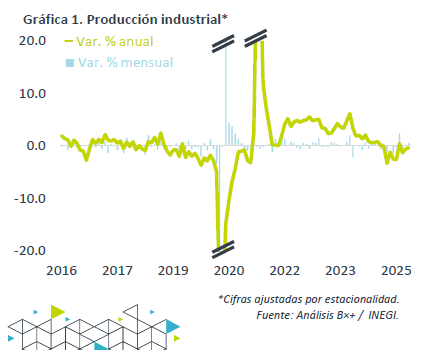

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para mayo, el cual decreció 0.8% a/a, menos a lo previsto por nosotros (-2.0%) y el consenso (-1.9%). A tasa mensual y con cifras ajustadas, avanzó 0.6%.

- Relevante: La actividad se expandió mensualmente por segunda lectura consecutiva. Destacó el repunte en la construcción y el marginal avance en las manufacturas, especialmente las automotrices.

- Implicación: El panorama para todo el año se ve amenazado por un entorno de incertidumbre, desaceleración en el consumo privado, recortes en el gasto de inversión pública y enfriamiento en las exportaciones (tarifas, menor crecimiento económico esperado en los EE. UU.).

Recortó caída interanual; segunda expansión mensual

Con cifras originales y a tasa anual, se contrajo menos que en abril (-0.8 vs. -4.0%), conforme diluyeron parte de las distorsiones ocasionadas por la celebración de la Semana Santa. Las cifras ajustadas por estacionalidad mostraron que la variación interanual, si bien se mantuvo en terreno negativo por tercer mes consecutiva, se contrajo menos que en abril (-0.4 vs. -0.6%). A tasa mensual sumó dos meses positivos, incluso se aceleró respecto a la observación anterior (0.6 vs. 0.2%).

- Minería (-8.4% a/a, -1.1% m/m)*. La contracción mes a mes siguió al desempeño negativo en la minería no petrolera y en los servicios relacionados a la minería, mientras que la producción de petróleo detuvo en los últimos dos meses sus caídas.

- Gen., transmisión EAyG (-3.8% a/a, 0.4% m/m)*. Extendió el rebote de abril, incluso se aceleró ligeramente, tras caer de forma ininterrumpida entre diciembre y marzo pasados.

- Construcción (-1.0% a/a, 2.8% m/m)*. Se recuperó de la caída previa y ha crecido en cuatro de los últimos cinco meses. La edificación presenta cierto avance este año, pese a un entorno de incertidumbre. La obra civil mantiene una tendencia bajista, primero afectada por la conclusión de las obras insignia del gobierno anterior; segundo, por el recorte al gasto en inversión de la administración actual.

- Manufactura (1.4% a/a, 0.1% m/m)*. Aunque en el margen, hiló su segunda alza mensual tras las distorsiones que ocasionó entre febrero y marzo el adelanto de envíos hacia los EE. UU. derivado de los anuncios de aranceles en aquel país. Se observó una mejora parcial en la industria automotriz, mientras que las industrias metálicas – sujetas a medidas arancelarias específicas en los EE. UU. – se han debilitado.

Industria difícilmente se acelerará sin que ceda incertidumbre

El panorama para el resto de 2025 es amenazado por un ambiente de incertidumbre, tensiones comerciales y menor crecimiento económico esperado para los EE. UU.

Manufactura limitada por enfriamiento en demanda por bienes. Primero, el consumo interno pierde fuerza, por la incertidumbre y el bajo crecimiento en empleo. Segundo, la exportación, apoyada en meses previos por el adelanto de envíos tras el anuncio de aranceles en los EE. UU., resentirá el enfriamiento del gasto en ese país. Indicadores del sector manufacturero estadounidense indican atonía en la demanda y altos niveles de inventarios.

Fragilidad en la inversión impacta a construcción. El ambiente de incertidumbre económica ocasionada por factores internos y externos, combinado con tasas de interés reales todavía altas, limitarán a la inversión privada. El recorte al gasto público, dada la consolidación fiscal, implica una continúa atonía en la obra civil.

Te recomendamos

ECONOTRIS: MX: Se desacelera industria

El INEGI dio a conocer la producción industrial de mayo, la cual presentó una contracción a una tasa anual de 0.9%, inferior a lo que esperaba el…

ECONOTRIS: EUA: Sorprende Industria

La Reserva Federal de EUA anunció hoy que la producción industrial de mayo registró una contracción de -0.2% en términos mensuales, por debajo de lo…