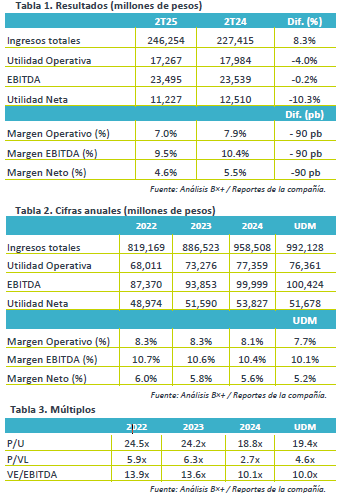

- Mejor a lo esperado. La compañía continúa viendo sus volúmenes afectados, como consecuencia de una debilidad en exportaciones e inventarios estrictos por parte de sus clientes, sin embargo presentó un reporte mejor a lo esperado tanto en ingresos como en EBITDA presentando incrementos considerables gracias a eficiencias en costos y mejor mezcla de productos.

- Perspectiva. Consideramos que la implicación sería positiva para el precio de la acción, ya que presentó un reporte en mejor a lo estimado por el consenso. A pesar de lo anterior estar al pendiente de aranceles y tipo de cambio.

Ventas e Industria. Las ventas presentaron un ligero avance de 0.51% a/a, gracias a ajustes en precios y mejor mezcla de producto, contrarrestando la caída en volúmenes, mientras que el EBITDA presentó un avance de 20.1% a/a. En EE. UU., la producción decreció 4.1% a/a derivado de los intentos de las armadoras por optimizar sus niveles de inventario, las ventas de autos crecieron 2.7% a/a como consecuencia de compras anticipadas ante el posible incremento en precios derivado de los aranceles. En Europa, el decremento fue de 5.3% a/a en producción y en ventas incrementaron 2.3% a/a, gracias a mejores condiciones macroeconómicas y una paulatina moderación de las presiones inflacionarias, pero la producción se vio afectada por menores exportaciones derivado de tensiones comerciales.

Volumen. El volumen del 2T25 decreció 4.1% a/a, derivado de una menor producción en Europa y Norteamérica, por inventarios más conservadores, así como la persistente debilidad en las exportaciones.

Flujo Crece. La utilidad operativa presentó una mejora de 35.7% a/a gracias a menores gastos de ventas y por un efecto positivo en la base comparable por un deterioro de activos en 2T24, en EBITDA presentaron un avance de 20.1% a/a impulsado por una mejor mezcla de productos, eficiencias operativas y acuerdos comerciales.

Resultado Neto. Presentaron una pérdida de USD$24 millones, derivado de una pérdida cambiaria no monetaria de USD$69 millones por la apreciación del euro sobre pasivos.

Valuación. La compañía presenta un múltiplo EV/EBITDA con un descuento de 1.9% vs el promedio, cabe mencionar que sus ratios de eficiencia se ven distorsionados por la pérdida neta. En Capex presentaron una reducción de 8.0% a/a obedeciendo a una asignación de capital más disciplinada. Por último, en términos de apalancamiento se mantiene en línea con el promedio.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…