- Debajo de las expectativas. Este trimestre, la minorista reportó por debajo de lo estimado por el consenso en todos sus indicadores, ante la debilidad del consumidor, parcialmente mitigada, y enfrentando mayores costos y gastos. Cabe resaltar que la empresa mantiene la guía para finales de año de crecimiento entre 6%-7% en ingresos.

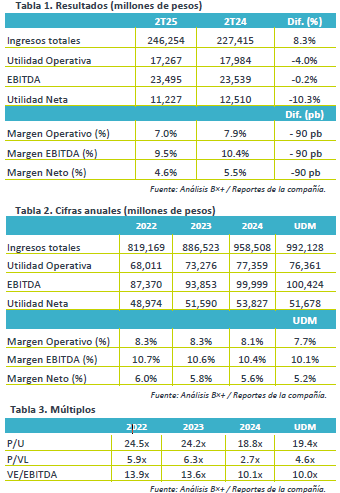

- Valuación. La emisora presenta un múltiplo P/U de 19.4x por debajo de su promedio de cinco años de 24.4x, cabe mencionar que al pertenecer al sector consumo básico sigue siendo una empresa defensiva ante el bajo ciclo económico.

Regiones apoyan crecimiento. Los ingresos de WALMEX mantienen su tendencia de crecimiento, acumulando 17 trimestres al alza, así durante el 2T25, los ingresos totales aumentaron 8.3% a/a, apoyados por el incremento en los ingresos de México (+6.0%) y Centroamérica (+20.2%, o 6.0% sin efecto cambiario). Cabe resaltar el incremento en el ticket promedio de 6.0% en México y de 2.6% en Centroamérica, adicional al efecto calendario por Semana Santa. Por otro lado, destaca el crecimiento de eCommerce de 20.0% a/a, sumado a estrategias comerciales como el Hot Sale y la colección Lilo & Stich para atraer clientes; asimismo el crecimiento de Bait con 21.5 millones de usuarios y ventas de 2.7 mil millones de pesos.

Presión en márgenes. Los márgenes nuevamente se vieron presionados en el trimestre, con una reducción de 90 pb, derivado del incremento de 8.3% a/a en costos de ventas, así como un alza de 12.2% en gastos generales, principalmente debido a cotos laborales, gasto en tecnología y menor apalancamiento operativo para mantener participación de mercado.

Rentabilidad. La utilidad neta terminó el 2T25 con una contracción de 10.3%, derivado de la debilidad a nivel operativo que se profundizó con mayores gastos financieros (+30.6%) y mayores impuestos a la utilidad (+1.4%). Por lo anterior, el margen neto disminuyó de 5.5% a 4.6% en el trimestre.

Indicadores financieros. La minorista reportó una disminución de 33.1% a/a en su posición de efectivo hasta un total de $32,443 mdp, mientras que sus pasivos por arrendamiento aumentaron 5.9% al cierre de junio. Por otro lado, se pagaron $40,500 mdp en dividendos y recompras de acciones.

Reporte débil. Nuevamente, WALMEX presentó un reporte trimestral débil, mostrando presiones a nivel operativo, y aunque mantiene crecimiento en ambas regiones, el incremento en costos y gastos, sumado a la pérdida de palanca operativa impactan su rentabilidad. Por otro lado, se observa una disminución en su flujo de efectivo luego del pago de dividendos.

Te recomendamos

Trimestral – Wal-Mart de México 1T24

Positivo primer trimestre. WALMEX reportó crecimiento en sus principales indicadores, con márgenes estables y eficiencias operativas que compensan…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…