Perspectiva

+Prevemos que parte de la atención se mantenga en la temporada de reportes corporativos, buscando validar la aparente resiliencia económica y los efectos de las tarifas en los EE. UU., después de que una serie de indicadores conocidos la semana pasada presentaran una lectura positiva. Destacan en los próximos días los reportes de Tesla y Alphabet. Asimismo, se está a la expectativa de las negociaciones comerciales de cara al 1º de agosto, cuando concluye la prórroga para la aplicación de diversas tarifas en los EE. UU. De esto último, reportes aseguran que la Unión Europea prepara medidas a tomar en caso de no lograr un acuerdo; y, por otra parte, el Secretario de Comercio estadounidense señaló en una entrevista que se buscará revisar el T-MEC el próximo año, no solo una revisión técnica.

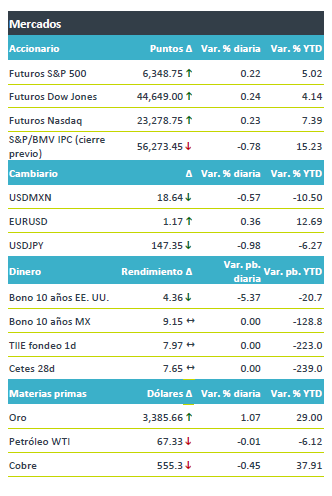

+Los futuros de los índices accionarios estadounidenses apuntan a que se extenderá el rally que los llevó a máximos la semana pasada, al tiempo que han reportado 59 compañías del S&P 500, con el 81.4% superado las expectativas en utilidades . El rendimiento a dos años de los bonos del tesoro retrocede al tiempo que inversionistas se cubren ante el riesgo de que D. Trump despida al presidente del Fed. El rendimiento a 10 años hila cuatro sesiones a la baja. Por su parte, el índice dólar se debilita 0.5%. La mayoría de los componentes de la canasta de las principales divisas se aprecian contra el dólar americano, lideradas por el yen japonés (+1.0%). En este entorno, el USDMXN abre a la baja (-10 cts.), prácticamente borrando las alzas de la semana pasada. Los precios del petróleo exhiben pocas variaciones y el oro presenta su mayor apreciación diaria en tres semanas.

Al detalle

+Domino’s Pizza sube 4.0% en pre mercado después de que la compañía incrementara 3.4% en ventas comparables, superando el estimado de 2.2%.

+Verizon sube 5.0% tras reportar utilidades de USD$1.22 por acción con ingresos de USD$34,500 millones, superando lo estimado por el consenso.

+Alaska Airlines sube 1.0% tras reanudar sus operaciones el día de ayer, lo anterior después de una interrupción del sistema informático.

+Los resultados de Quálitas al 2T25 quedaron debajo de las expectativas del consenso. Aunque aún con crecimiento, se presionó la rentabilidad. Las primas emitidas crecieron 12.9% a/a y la utilidad neta 1.7%.

+Fibra MQ anunció que designó a HSBC como su fiduciario a partir del 18 de julio.

A seguir…

+Hoy, subastas de valores gubernamentales en EE. UU. Más adelante en la semana, en Europa, el anuncio de la decisión del BCE y los PMI preliminares de julio; en los EE. UU., mensajes del Presidente del Fed y los PMI para julio; en México, el IGAE y las ventas minoristas de mayo, y la inflación de la 1Q de julio.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…