- Supera expectativas. Aunque sigue reportando contracción en volumen, Cuervo reportó mejor de lo esperado por el consenso, en utilidad operativa y neta, con expansión en márgenes y beneficios cambiarios.

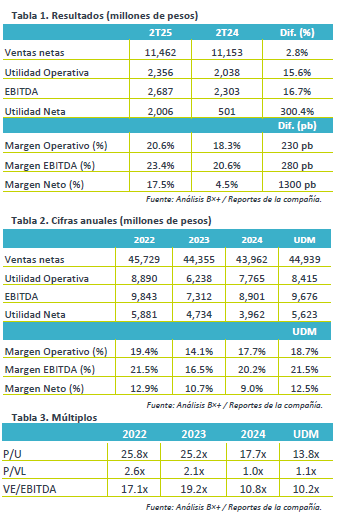

- Valuación. La empresa cotiza en un múltiplo P/U de 13.8x, nivel atractivo respecto de su promedio de 5 años de 20.6x, beneficiado por la mejora en utilidad neta. Mientras que su múltiplo EV/Ebitda se ubica en 10.2x frente al promedio de 5 años de 14.3x.

México mejora. Durante el 2T25, el volumen total disminuyó 4.2% a/a, afectado por las reducciones en los volúmenes de EE.UU. y Canadá (-6.8%) y Resto del Mundo (-11.3%), ante la cautela del consumidor y limitaciones de retailers, que fue parcialmente compensado por el alza de 7.1% a/a en México, que se benefició por la categoría de Tequila. Por categorías, resaltan las bajas de 1.7% en José Cuervo, 2.1% en otras bebidas espirituosas, así como la contracción de 19.3% en bebidas no alcohólicas y de -9.2% en RTD.

Resiliencia en ventas. Las ventas netas tuvieron un alza de 2.8% a/a en el 2T25, que sin efecto cambiario la reducción es de 6.4%, ya que la depreciación del peso mexicano generó un crecimiento de 1.5% a/a las ventas en EE.UU. Y Canadá, mientras que México (+4.8%) y RoW (+4.5%).

Expansión en márgenes. El margen operativo y margen EBITDA incrementaron en más de 200 pb el trimestre como resultado de menores costos de insumos por el agave principalmente y el efecto favorable por tipo de cambio, sumado a menores gastos de publicidad (-3.5%), lo que compensó el alza en gasto de distribución (+15.2%) y gastos de venta y administración (+6.7%).

Rentabilidad. La utilidad neta aumentó 300.4% a/a, ante una baja base de comparación y mejoras a nivel operativo, así como ingreso financiero por ganancias cambiarias debido a la apreciación del peso mexicano. Por lo anterior, el margen neto pasó de 4.5% en el 2T24 a 17.5% en el 2T25. Cabe mencionar que la posición de efectivo bajó hasta los $6,888 mdp, la deuda con costo fue de $21,801 mdp y la razón de deuda neta sobre EBITDA mejoró de 2.6x a 1.7x en el 2T25.

Reporte Positivo. Cuervo presentó un reporte positivo, apoyado por el efecto cambiario y la mejora en volumen de México, lo que compensó la contracción de volúmenes las demás regiones. Por otro lado, mantiene su expansión en márgenes por los bajos costos del agave, y eficiencias operativas, que sumado a ingresos financieros y una baja base de comparación impulsó el incremento de la utilidad neta.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…