Perspectiva

+Anticipamos una sesión en donde los participantes de mercado adopten una postura algo más defensiva, buscando mayor claridad tanto en el frente corporativo como en el comercial. Por un lado, se estarían procesando los reportes corporativos publicados tras el cierre de la jornada anterior (Tesla, Alphabet) y se esperan los nuevos resultados del sector tecnológico (Intel). A este entorno se suma la reciente declaración del presidente Donald Trump, quien afirmó que Estados Unidos impondrá aranceles de entre el 15 % y el 50 % a diversos países, en el marco de las negociaciones comerciales con la Unión Europea. En el ámbito monetario, destacó el anuncio de la decisión del Banco Central Europeo (BCE), que detuvo su ciclo de recortes en tasas de interés. En el ámbito local, destaca, por un lado, las cifras de inflación debajo de lo previsto; y, por el otro, los reportes de Cemex, Vesta, Megacable, Bimbo y Pinfra.

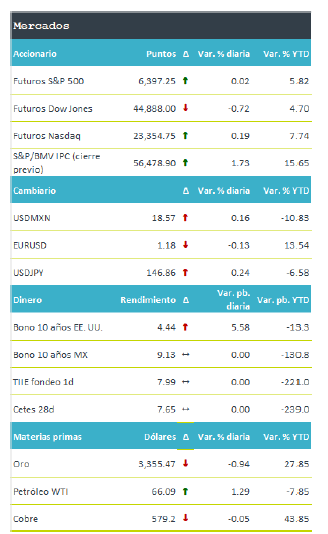

+Los futuros de los principales índices accionarios estadounidenses operan de forma mixta, con el Dow Jones como el único en terreno negativo. En el mercado de dinero, los rendimientos de los bonos del tesoro muestran un comportamiento homogéneo, con presiones al alza tanto en el tramo a 2 años como en el de 10 años. Este movimiento, en parte, responde a que las solicitudes de seguro por desempleo se ubicaron muy por debajo de lo esperado, lo que refuerza la percepción de que la Reserva Federal podría mantener las tasas de interés elevadas por más tiempo. En el mercado cambiario, el tipo de cambio se ubica en $18.58 pesos por dólar, con una depreciación del 0.2 %. Durante la madrugada osciló en un rango acotado, entre $18.52 y $18.58. Por su parte, los futuros del petróleo avanzan cerca de un 1% después de caer en las cuatro sesiones previas; el oro hila dos sesiones a la baja.

Al detalle

+El BCE decidió mantener sin cambios la tasa de depósito en 2.0 %, marcando el fin de su ciclo de flexibilización tras ocho recortes consecutivos. Esta pausa se da en un entorno de posibles impactos inflacionarios por los aranceles propuestos por Estados Unidos.

+Alphabet sube 3.0% luego de reportar utilidades USD$2.31 por acción, superando las expectativas del consenso.

+Tesla reportó su segundo trimestre con caídas en ingresos por ventas de autos y sus utilidades quedaron por debajo de lo esperado.

+Cemex reportó una caída en ventas (-5.3% a/a), por contracciones en volumen en México y EE.UU., pero incrementó su utilidad neta (+37.9%) por ganancias cambiarias.

+Gentera reportó un incremento de 21.6% a/a en cartera total, crecimiento de 25.7% a/a en margen financiero y expansión de 18.0% a/a en utilidad neta. Además, mejoró su guía de utilidades para 2025.

+Banco del Bajío incrementó 6.7% su cartera total, pero registró una disminución de 5.4% a/a en el margen financiero y contracción de 23.9% a/a en utilidad neta.

+A seguir…

+Se esperan las subastas a plazos en EE.UU, y los PMI de manufactura y servicios

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…