Perspectiva

+Prevemos que, en principio, las noticias favorables en el frente comercial soporten el apetito por riesgo, de cara a una pesada agenda económica bien y a los reportes de cuatro de las siete magníficas, más adelante en la semana. Los EE. UU. y la Unión Europea alcanzaron un acuerdo comercial, que considera tarifas de 15% a la mayoría de los bienes europeos (incluyendo autos), y el bloque se comprometió a comprar 750 mmdd en productos energéticos y a invertir 600 mmdd en los EE. UU. Asimismo, reportes aseguran que la tregua comercial EE. UU. – China se extenderá otros tres meses. El viernes se vence la prórroga para la entrada en vigor de las tarifas recíprocas en los EE. UU. En el ámbito geopolítico, el presiente D. Trump indicó que considerará reducir a Rusia el plazo de 50 días para buscar un acuerdo en Ucrania, si quiere evitar sanciones económicas. Esta semana destaca el anuncio de la decisión del Fed y la primera estimación del PIB en los EE. UU., además de los reportes de Meta, Apple, Microsoft, Amazon. En México, hoy presentarán sus resultados Peñoles, OMA, Femsa y Chedrahui.

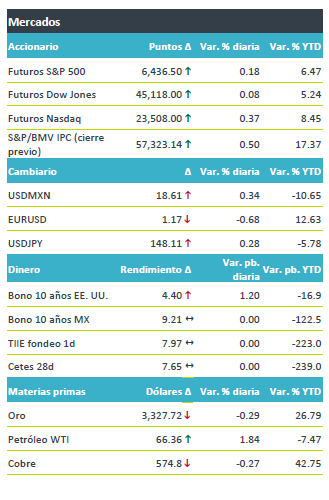

+Los futuros de los índices accionarios estadounidenses operan al alza, después de que el viernes el S&P 500 marcara un nuevo récord, respaldado por los sólidos resultados trimestrales (de 169 compañías del S&P 500 que han presentado sus resultados, el 82% superaron expectativas en utilidades). El rendimiento a 10 años de los bonos del tesoro rebotan en un entorno de menor apetito por activos de refugio y de cara al anuncio del Fed de este miércoles. Por su parte, el índice dólar (+0.5%) suma tres sesiones al alza. Casi todas las mayores divisas se debilitan contra el dólar, destacando el euro (-0.7%), que asimila los detalles del acuerdo comercial con los EE. UU. El USDMXN se cotiza en su mayor nivel en casi una semana, alcanzando un máximo de $18.66 en la madrugada. Los precios del oro retroceden, en línea con la menor demanda por refugio que generó un contexto de mayor certidumbre comercial; el petróleo WTI se fortalece ante el compromiso de la Unión Europea para comprar productos energéticos en los EE. UU.

Al detalle

+Tesla sube 1.6% en pre mercado. Elon Musk confirmó que se firmó un contrato de procesadores por USD$16,500 millones con Samsung.

+Stellantis cae 3.0% en pre mercado tras el acuerdo comercial entre EE. UU. y la UE, que impone aranceles a productos automotrices de la UE, lo que seguirá impactando de forma negativa la industria

+Grupo Sports World terminó el 2T25 con un alza de 18.5% a/a clientes activos, lo que incrementó los ingresos 3.6% a/a.

+Fibra Danhos decretó una distribución de MXN$0.45 por certificado pagadera el 13 de agosto.

A seguir…

+Hoy, subastas de valores gubernamentales en los EE. UU. Más adelante en la semana, en los EE. UU., el PIB preliminar al 2T, las nóminas no agrícolas de julio y el anuncio del Fed; en China, los PMIs manufactureros para julio; en la Eurozona, la inflación de julio; y, en México, la estimación oportuna del PIB al 2T y las remesas de julio.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…