Perspectiva

+Los mercados asimilan la robusta agenda económica, mientras esperan reportes de empresa de megacapitalización, el anuncio del Fed y más noticias en materia comercial. Esta mañana se publicaron datos del PIB y empleo privado en EE.UU. mejores de lo esperado que, aunque generan optimismo sobre la salud de la economía, también reducen la esperanza de que el Fed ajuste pronto la tasa de interés. En ese sentido, ya que no se anticipa que hoy el banco central reduzca la tasa de referencia, la atención se centrará en la conferencia del presidente del Fed y el tono del comunicado. Por otro lado, el mercado espera más información sobre un acuerdo comercial entre China y EE. UU., previo a la fecha límite del 1º de agosto. Finalmente, tras el cierre se conocerán los reportes de Meta Platforms y Microsoft.

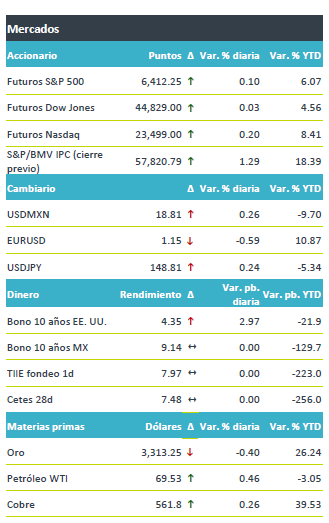

+Los futuros de los principales índices accionarios en EE.UU. operan con cautela, luego de que ayer se rompiera la racha de 6 jornadas en máximos. En Europa, los mercados presentan movimientos mixtos (El Euro Stoxx 50 +0.2%). El rendimiento de los bonos a 10 años en EE.UU. rebota luego de la baja de la jornada previa y el índice dólar se aprecia 0.4%, tras el dato del PIB mejor a lo esperado y las menores probabilidades de que el Fed recorte el objetivo de los fondos federales. En un contexto de fortalecimiento generalizado del dólar, el USDMXN rebota esta mañana y se cotiza en su mayor nivel en poco más de dos semanas. Respecto a materias primas, el precio de petróleo WTI sube 0.46%, mientras el oro retrocede 0.40% ante el fortalecimiento del dólar.

Al detalle

+En EE.UU. se publicó el dato preliminar del PIB al 2T25 rebotó 3.0% t/t an., superando las expectativas del consenso. Reflejó la reversión del aumento previo en el déficit comercial, que causaron los aranceles . Asimismo, el deflactor del PIB se desaceleró de 3.5 a 2.5%. Por último, el dato de empleo privado ADP al mes de julio aumentando en 104 mil puestos, por arriba de lo esperado por el consenso.

+En México, el PIB en el 2T se desaceleró de 0.8 a 0.1% a/a, por los efectos de la Semana Santa. Con cifras ajustadas por estacionalidad, pasó de 0.5 a 1.2%, reflejando mejoras en los sector industrial y de los servicios.

+Starbucks sube en pre mercado después de que reportara ingresos por arriba de lo esperado y anunciara un plan de reestructura.

+Nemak anunció un acuerdo definitivo con GF Casting Solutions para adquirir su negocio automotriz, la transacción implica un valor de empresa de USD$336 millones.

+Grupo México presentó un retroceso en ventas de 3.7% a/a derivado de una caída en volúmenes, mientras que la utilidad neta aumentó 10.0% a/a gracias a un mejora en gastos financieros.

A seguir…

+Hoy en EE.UU. se espera la decisión de política monetaria del Fed y la conferencia de prensa de Jerome Powell, además se publicarán inventarios semanales de petróleo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…