Perspectiva

+No descartamos movimientos acotados a lo largo de la sesión. Primero, a la espera de que una serie de datos económicos a publicarse esta semana muestren más claridad sobre la salud de la economía estadounidense y el efecto de las tarifas en los precios, pudiendo reforzar las expectativas de un próximo recorte en tasas por parte del Fed. Asimismo, en el ámbito comercial, mañana vencería la prórroga para la aplicación de algunos aranceles entre EE. UU. y China, la cual podría extenderse. Finalmente, se está a la expectativa de la reunión de este viernes entre D. Trump y V. Putin en Alaska, donde se podrían iniciar pláticas por la paz en Ucrania.

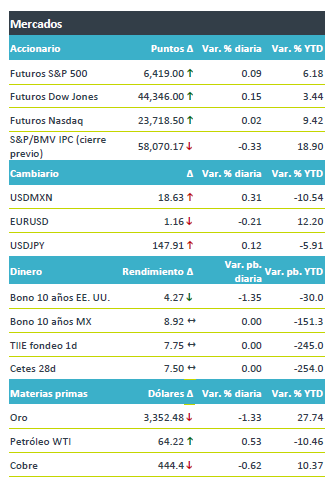

+Los futuros de los índices accionarios estadounidenses operan al alza, manteniendo la tendencia de la semana pasada, con el Nasdaq y el S&P 500 cotizando cerca de máximos. En Europa, los índices presentan movimientos mixtos (Euro Stoxx 50 -0.1%; FTSE 100 +0.3%), resilientes ante la caída en acciones de la industria de defensa, mientras que en Asia los índices cerraron positivos. El rendimiento a 10 años de los bonos del tesoro repuntan después de hilar cuatro sesiones al alza y el índice dólar (+0.3%) devuelve parte de las pérdidas de la semana pasada, previo a la publicación de las cifras de inflación al consumidor de mañana en los EE. UU. Al interior de la canasta de las principales divisas, todas exhiben una depreciación contra el dólar, excepto la corona noruega. En este contexto, y luego de la caída de 29 cts. de la semana pasada, el USDMXN presenta un modesto rebote esta mañana, cotizándose hasta en $18.64. Los precios del oro se corrigen a la baja luego de que la Casa Blanca confirmara que una de sus principales presentaciones no estaría sujeta a tarifas, y en un entorno de fortalecimiento del dólar. Los precios del crudo muestran más estabilidad tras las fuertes caídas de la semana previa.

Al detalle

+Paramount Skydance Group sube 4.0% en pre mercado. Circula en medios que adquirió los derechos estadounidenses de la UFC de TKO Group por 7 años.

+C3.ai cae 32% tras publicar sus previsiones para el 1T, dónde esperan pérdidas no ajustadas entre USD$57.7 y USD$57.9 millones.

+Nvidia y AMD caen 1% en pre mercado. Circula en medios un acuerdo con la administración de Trump de ceder al gobierno de los EE .UU. el 15% de sus ingresos en China a cambio de licencias de exportación.

+Tesla sube 2.0%. Presentó solicitud de licencia eléctrica al regulador energético británico, buscando suministrar electricidad a hogares.

+HCITY concluyó el cierre del refinanciamiento de su crédito sindicado por $2,928 millones de pesos.

+Cydsa contrató financiamiento bancario de $645 millones de pesos con Bancomext, destinado al pago anticipado de créditos bancarios.

A seguir…

+Más adelante en la semana, en el Reino Unido; el PIB al 2T; en los EE. UU., inflación al consumidor, ventas minoristas y aactividad industrial de julio.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…