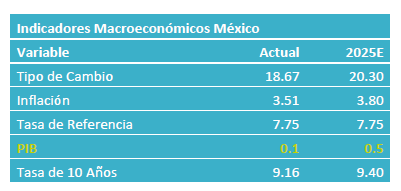

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para junio, el cual decreció 0.4% a/a, cuando nosotros (0.5%) y el consenso (0.2%) anticipábamos un alza. A tasa mensual y con cifras ajustadas, bajó 0.1%.

- Relevante: La actividad se contrajo mensualmente tras avanzar en abril y mayo. Durante todo el 2T, se observó un crecimiento de 0.6% contra el 1T, apoyado por la construcción y la manufactura.

- Implicación: El panorama para el resto del año se ve amenazado por un entorno de incertidumbre, desaceleración en el consumo privado, recortes en el gasto de inversión pública y enfriamiento en las exportaciones (tarifas, desaceleración económica EE. UU.).

Se debilitó en junio, pero balance del 2T alcanzó a ser positivo

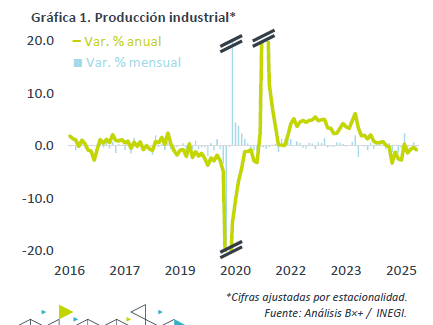

Con cifras originales, marcó su tercera caída interanual, si bien menor a la de mayo (-0.7%). Promedió en el 2T una baja de 1.7%, mayor a la de 0.8% del 1T, en parte por distorsiones asociadas a la Semana Santa. Las cifras desestacionalizadas hilaron cuatro bajas a tasa interanual. La variación mensual vio un ligero retroceso tras avanzar en los dos meses previos. El balance del 2T reflejó menor debilidad interanual (-0.6 vs. -1.2%) y una aceleración trimestral (0.6 vs. 0.0%) contra el 1T, soportada por la construcción y la manufactura.

- Minería (-8.5% a/a, -1.4% m/m)*. Mayor baja mensual desde marzo. El repunte en la minería no petrolera – en línea con mejoras en los precios de metales – fue eclipsado por la debilidad en la petrolera y los servicios relacionados con la minería. Acumuló en abril-junio un retroceso trimestral de 1.8%.

- Gen., transmisión EAyG (-3.8% a/a, -0.2% m/m)*. Retomó sus caídas tras rebotar parcialmente en abril y mayo. Así experimentó en todo el 2T un decrecimiento de 0.5%.

- Construcción (1.5% a/a, -0.2% m/m)*. Devolvió parte del fuerte avance mensual de mayo (3.2%), especialmente la edificación, lo cual eclipsó a la menor debilidad en la obra civil. La industria se expandió 2.4% contra el 1T, impulsada por la edificación, mientras que la obra civil, a pesar del rebote de junio, continuó afectada por la reversión en el gasto de inversión pública.

- Manufactura (0.0% a/a, 0.3% m/m)*. Tercera expansión al hilo a tasa mensual, acelerándose contra mayo (0.1%), favorecida por el aumento de 2.7% m/m en la exportación manufacturera. El balance del 2T presentó un avance de 1.1% t/t (vs. 0.0% del 1T), apoyado por equipo de transporte, maquinaria y equipo, derivados de petróleo y carbón, y cómputo y electrónica.

Industria difícilmente se acelerará sin que ceda incertidumbre

El panorama para el resto de 2025 es amenazado por un ambiente de incertidumbre, tensiones comerciales y menor crecimiento económico esperado para los EE. UU.

Manufactura limitada por enfriamiento en demanda por bienes. Primero, el consumo interno pierde fuerza, por la incertidumbre y el bajo crecimiento del empleo. Segundo, la exportación, apoyada en meses previos por el adelanto de envíos tras el anuncio de aranceles en los EE. UU., resentirá el enfriamiento del gasto en ese país. Indicadores del sector manufacturero estadounidense indican atonía en la demanda y niveles de inventarios algo altos.

Fragilidad en la inversión impacta a construcción. El ambiente de incertidumbre económica ocasionada por factores internos y externos, combinado con tasas de interés reales todavía altas, limitarán a la inversión privada. El recorte al gasto público, dada la consolidación fiscal, implica una continúa atonía en la obra civil.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Destaca Manufactura

NOTICIA: En EUA, la producción industrial de octubre registró una expansión de 0.9% (m/m%) por arriba de lo esperado por el consenso (0.5%). El dato…

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…