Perspectiva

+Anticipamos que el mayor catalizador para la sesión sea el discurso de J. Powell en Jackson Hole. En particular, se especula si el presidente del banco central estadounidense mantendrá un tono cauteloso en torno al riesgo inflacionario o si optará por un tono más laxo, sustentado por el enfriamiento en el empleo. Todo ello, enmarcado por los ataques de D. Trump al titular del Fed. En el ámbito local, prevemos que además se asimilen las minutas de la última reunión de Banxico y las cifras de inflación para la primera mitad de agosto.

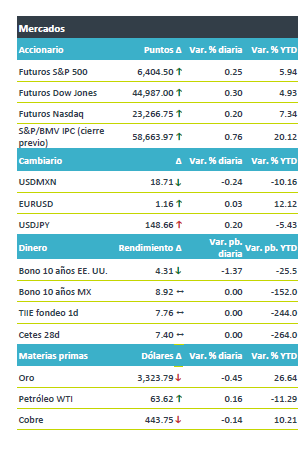

+Los futuros de los índices accionarios estadounidenses operan al alza, apuntando a una recuperación parcial de las pérdidas de días previos. En Europa, el Eurostoxx 50 sube 0.3%; en Asia, el NIKKEI japonés cerró con un avance de 0.1%. El rendimiento a 10 años de los bonos del tesoro devuelve parte del alza de ayer y el índice dólar se fortalece en el margen (+0.04%) a la espera de las palabras del titular del Fed. El rendimiento a dos años – más sensible a las expectativas de política monetaria – sube a 3.79%, su mayor nivel en el mes, al tiempo que participantes de mercado han ido moderando sus apuestas sobre el número de recortes en tasas de interés por parte del Fed para este año. El USDMXN baja por tercera jornada consecutiva, sumando un retroceso de cinco cts. en la semana. Los precios del petróleo avanzan ligeramente, acumulando un avance semanal de 1.4%; el oro extiende las bajas de ayer, afectado por un dólar más fuerte.

Al detalle

+En México, la inflación durante la 1Q agosto se aceleró de 3.48 a 3.49% a/a, menos a lo previsto (3.63%); el subyacente pasó de 4.22 a 4.21%, mínimo de cuatro quincenas. El crecimiento del PIB al 2T se revisó de 0.7 a 0.6% t/t y de 0.1 a 0.0%, como se tenía previsto.

+Las minutas de la última reunión de Banxico reflejaron que varios miembros indicaron que el bajo dinamismo económico, la moderación en el empleo y el comportamiento del tipo de cambio dan espacio para ajustar la tasa de interés objetivo. El subgobernador Heath alertó sobre la renuencia en la inflación subyacente y las revisiones a su pronóstico.

+Alphabet sube 1.5% previo a la apertura, ya que circula en medios que obtuvo un contrato de $10,000 millones de dólares por 6 años para servicios de la nube con Meta Platforms.

+Las acciones de Zoom Communications suben 5% luego de superar las expectativas en su reporte trimestral, con utilidades de USD$1.53 por acción e ingresos de USD$1,220 millones de dólares.

+La firma Workday cae 6% al estimar ingresos para el siguiente trimestre apenas en línea con estimado por el consenso y un margen operativo ligeramente presionado.

A seguir…

+Hoy, el discurso del presidente del Fed en el marco del simposio de Jackson Hole. La próxima semana, en la Eurozona, la inflación preliminar para agosto; en los EE. UU., el gasto personal de julio; y, en México, la balanza comercial, la encuesta nacional de ocupación y empleo y cifras de balance público correspondientes a julio.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…