- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T25. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

- Relevante: El Banco Central elevó el pronóstico de crecimiento económico para este y el próximo año. La previsión para la inflación no sufrió ajustes respecto a las presentadas en el anuncio de la decisión de política monetaria de este mes. La guía futura adelantó que la Junta “valorará” más ajustes a la tasa de interés objetivo.

- Implicación: El nivel actual y el panorama para la inflación subyacente, junto con una postura monetaria que ya se acerca a su nivel neutral, demandan más prudencia en las próximas decisiones de Banxico. Sin embargo, la guía prospectiva refrendada en el documento nos lleva a considerar un recorte de 25 pb. en las tasa objetivo para la reunión de septiembre.

Sorpresa del 2T explicó incremento al pronóstico del PIB

El informe resaltó que la economía mostró se expandió a un mejor ritmo a lo previsto en el 2T (0.6% t/t), pero reiteró que el empleo se está enfriando. Incorporando la sorpresa en el crecimiento, Banxico elevó su pronóstico de crecimiento del PIB. Todavía asume un “impacto limitado” de la política comercial de los EE. UU. Juzgó que el pronóstico enfrenta riesgos a la baja, y ya no un “marcado” sesgo a la baja, como en el informe previo.

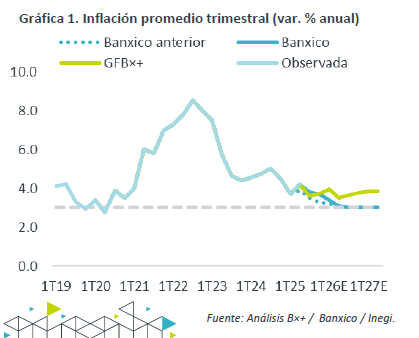

El texto indicó que la inflación se presionó durante el 2T, si bien parte del alza se revirtió recientemente gracias al índice no subyacente. Del índice subyacente – cuyo crecimiento sigue por encima del 4% a/a – se explicó que la presión provino del rubro de mercancías. El pronóstico se incrementó respecto al del informe anterior, pero quedó sin cambios respecto al del anuncio de política monetaria de este mes, del cual resaltó el incremento en la estimación del subyacente para el corto plazo. Así, el banco central todavía prevé que la variable vuelva a la meta del 3% en el 3T26. Se reiteró que el balance de riesgos está inclinado al alza, aclarando que este sesgo es más moderado que en años pasados. Se subrayó que las tensiones comerciales añadieron incertidumbre y pueden afectar a ambos lados del balance.

Guía prospectiva apunta a continuar con ciclo de bajas

El informe detalló que, juzgando que el panorama inflacionario vio una “clara mejoría”, Banxico empleó recortes de 50 pb. a la tasa objetivo en cada una de las reuniones entre febrero y junio, en lo que llamó “etapa de calibración”. A ello le siguió un ajuste de 25 pb. en agosto, dado el aumento en la inflación y sus pronósticos.

Pese a la evolución desfavorable de la inflación subyacente y a que todavía predominan los riesgos al alza, la Junta decidió reafirmar la guía prospectiva presentada en el anuncio de inicios de este mes. En particular, se señaló que la Junta “valorará recortes adicionales en la tasa de referencia”, tomando en cuenta “los efectos de todos los determinantes para la inflación”.

Pausa monetaria no debería descartarse

Pese al bajo crecimiento económico, la inflación subyacente se aceleró este año – superando el 4% a/a – y su panorama todavía es altamente incierto. Por su parte, tras los ajustes hechos a lo largo del año, la tasa de interés objetivo hoy se encuentra muy cerca de las estimaciones de su nivel neutral en el largo plazo. Todo ello exige mayor prudencia en las próximas decisiones de política monetaria de Banxico. No obstante, considerando la guía prospectiva presentada en el informe y el margen que pudieran ofrecerle las posibles bajas en las tasas del Fed, no descartamos que Banxico lleve en septiembre la tasa objetivo a 7.50%.

Te recomendamos

ECONOTRIS: MX: Indicadores IMEF Anticipan Bajo PIB 2017

NOTICIA: En junio, los indicadores adelantados de IMEF Manufacturero y no Manufacturero se ubicaron en zona de contracción. RELEVANTE MANUFACTURA: El…

ECONOTRIS: BANXICO: Sube Expectativa de PIB 2015

NOTICIA: Banco de México publicó la encuesta de expectativas del sector privado correspondiente al mes de noviembre. RELEVANTE: Los analistas…