Perspectiva

+No descartamos que el apetito por riesgo sea relativamente limitado, a la espera de datos económicos clave en los EE. UU. y ante la turbulencia política en Japón y Francia. Mañana en los EE. UU. se presentará la revisión anual de las cifras de empleo a marzo, donde se especula que pudieran revelar un mercado laboral todavía más débil a lo previsto originalmente, y el jueves se conocerá la inflación para agosto. Los indicadores darían más certeza sobre si el Fed ajustará – y en qué magnitud – la próxima semana el rango objetivo de los fondos federales. Por otro lado, resalta la incertidumbre política en Japón, tras la renuncia del primer ministro, y Francia, donde hoy se realizará el voto de confianza del gobierno. En el ámbito local, la SHCP entregará al Congreso el Paquete Económico.

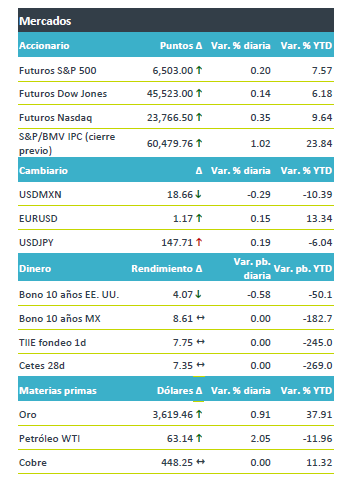

+Los futuros de los índices accionarios en EE.UU. rebotan, luego de las caídas del viernes que generó la fragilidad en el empleo. En Europa, predominan presentan movimientos positivos (Euro Stoxx 50 +0.5%) a pesar de la volatilidad política en Francia. En Asia destacó el avance de 1.5% del NIKKEI japonés. En México, el IPC el viernes registró otro récord. El rendimiento a 10 años del bono del tesoro cayó a mínimos desde abril y el índice dólar baja 0.1%, al tiempo que el mercado da por sentado que el Fed ajustará la tasa de los fondos federales la próxima semana. Incluso, algunos participantes especulan con ajuste de 50 pb. El USDMXN baja seis centavos y se cotiza en su menor nivel en una semanas. Los precios del petróleo avanzan después de que la OPEP+ acordara el fin de semana elevar la producción el próximo mes en 137 mbd. El oro alcanza un nuevo récord, en línea con la caída en rendimientos de los bonos del tesoro y un dólar débil.

Al detalle

+Robin Hood y Applovin suben 8.0% cada una después de que S&P global anunciara que ambas se unirían al índice S&P 500.

+Summit Therapeutics cayó 21%. Los resultados de un ensayo fase 3 mostraron que el medicamento contra cáncer de pulmón presentó menor mejora en pacientes europeos y norteamericanos.

+Las mineras de oro suben en pre mercado después de que circulara en medios que Tether, una compañía de criptomonedas, mantuvo conversaciones para invertir en la cadena de suministro de oro.

+Tesla sube 1.0% tras la propuesta de nuevo plan salarial de su director ejecutivo, con un valor de USD 975 millones de dólares.

+Alibaba sube 4% después de que circulara en medios que la invertirá JPY 2,000 millones en una startup china de humanoides.

+Cemex realizará el pago de la segunda exhibición del dividendo a razón de USD 0.000746 por acción, el 18 de septiembre.

+El viernes se anunció que para el rebalanceo del índice de la BMV estaría saliendo solo CTALPEK, cambio efectivo el 22 de septiembre.

A seguir…

+Hoy, en México, la presentación del Paquete Económico 2026. Más adelante en la semana, el anuncio de la decisión del BCE, y cifras de inflación al consumidor en China, EE. UU. y México.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…