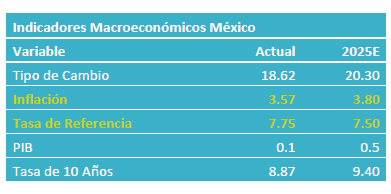

- Noticia: La inflación al consumidor durante agosto creció 3.57% a tasa anual, prácticamente en línea con el 3.56% previsto por nosotros y el consenso. El índice subyacente* se expandió 4.21%, trivialmente por arriba de nuestra predicción y la del consenso 4.20%.

- Relevante: La inflación interanual se aceleró ligeramente por una baja base en agropecuarios. El subyacente se mantuvo prácticamente sin cambios e hiló cuatro lecturas encima del 4%.

- Implicación: La inflación subyacente se mantiene renuente a bajar a pesar del lento dinamismo económico. Además, su panorama inflacionario no ha mejorado. Por su parte, la postura monetaria se encuentra ya cerca de su nivel neutral estimado. Lo anterior sugiere en principio más prudencia en las próximas decisiones de Banxico. Sin embargo, la guía prospectiva del banco central, refrendada en su último reporte trimestral de inflación, sugiere que la tasa de interés objetivo podría bajar de nuevo antes de concluir 2025. Este escenario se refuerza por la expectativa de que el Fed disminuya el rango objetivo de los fondos federales.

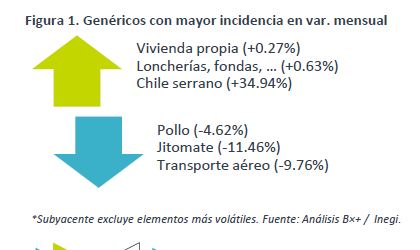

Variación mensual: Estacionalidad en turismo

Exhibió un crecimiento mensual atípicamente bajo para un agosto. Ello debido a la baja en productos agropecuarios, tanto frutas y verduras como pecuarios. El subyacente marcó su menor crecimiento para un mismo mes desde 2019. Al interior de este, destacó la baja en servicios relacionados con el turismo (transporte aéreo, hoteles, paquetes turísticos), lo cual es usual hacia el final de las vacaciones de verano.

Variación anual: Renuencia en subyacente

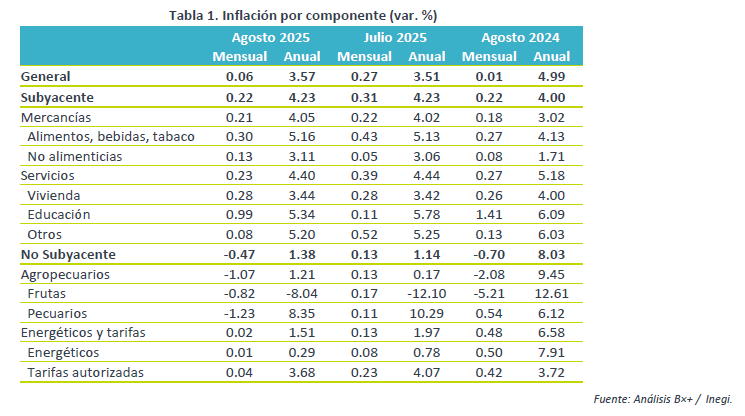

La inflación general se aceleró de 3.51 a 3.57% a/a por una menor debilidad en productos agropecuarios, que enfrentaron en baja base comparativa.

El subyacente se mantuvo prácticamente sin cambios y encima del 4% por cuarta observación consecutiva. La dinámica al interior sigue siendo mixta. Las mercancías se aceleraron un poco más y experimentaron su mayor crecimiento en 18 lecturas. Estas han reflejado en el año una baja base de comparación, el efecto rezagado de la depreciación cambiaria de inicios de año y, posiblemente, algunos impactos de las disputas comerciales. Los servicios se moderaron a mínimos de cinco meses, destacando la menor presión en aquellos distintos a vivienda y educación. Los servicios todavía exhiben tasas de crecimiento muy superiores a su promedio histórico, a pesar de un entorno de bajo crecimiento económico y una postura monetaria teóricamente restrictiva.

Subyacente sugiere cuidado en decisiones política monetaria

El crecimiento interanual en el índice nacional de precios al consumidor (INPC) puede mantenerse debajo del 4% en un contexto de bajo dinamismo económico. No obstante, el panorama inflacionario todavía es algo complejo y la política monetaria de Banxico se encuentra muy cerca a su nivel neutral estimado, por lo que las próximas acciones del banco central deben ser cada vez más prudentes.

En principio, el bajo crecimiento económico ejercerá presión a la baja sobre los precios. Esto debería ser más evidente en el rubro de los servicios, dentro del índice subyacente. Sin embargo, estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad laboral. Por su parte, el rubro de las mercancías puede mantenerse elevado, por una baja base comparativa y por los posibles efectos de las tensiones comerciales, si bien la menor depreciación cambiaria puede aliviar parte de las presiones. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas imprevistas.

El entorno actual exige más prudencia en las acciones de Banxico, pues la inflación subyacente continúa elevada pese al bajo dinamismo económico y a una postura monetaria teóricamente restrictiva. Además, el panorama inflacionario no ha mejorado mucho. Incluso Banxico en su anuncio de política monetaria de agosto revisó al alza sus previsiones para el corto plazo. Dado todo lo anterior y que la tasa de interés actualmente se acerca a las estimaciones de su nivel neutral, juzgamos que Banxico debería detener la “recalibración” de la postura monetaria. Sin embargo, el tono laxo en la guía prospectiva que el banco central refrendó en su reporte trimestral, y la posibilidad de que el Fed empiece a ajustar su postura monetaria, nos hacen prever al menos otro ajuste de 25 pb. en la tasa objetivo para este año.

Te recomendamos

ECO BX+: Inflación MX 1QOct: Baja Subyacente

Noticia: La inflación de México correspondiente a la 1QOctubre creció 3.01% a tasa anual, por debajo del 3.04% estimado del consenso de analistas…

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…